Facebook

FacebookAktsiahinna bet ja kas avalikud kasvuettevõtted on tõesti skämm ja läbi nagu väidetakse? (23)

22. jaan. 2024

Madis Müür

Rahaasjade asutaja Investeerimine

Enimloetud artiklid

- Teekond kahemiljonise investeerimisportfellini 11.01.2022 22:58

- Aktsiahinna bet ja kas avalikud kasvuettevõtted on tõesti skämm ja läbi nagu väidetakse? 22.01.2024 00:09

- Tahavaatepeeglist ralli sõitmine ja mis siis järgmine aasta realiseeruvad täna teada uudised on? 20.12.2023 03:11

- Madise september-oktoober 2023 kokkuvõte, blogi jääb ebaregulaarseks 31.10.2023 15:29

- Uus väljakutse, kasvavad riskid 06.12.2023 22:15

Viimased artiklid

- Aktsiahinna bet ja kas avalikud kasvuettevõtted on tõesti skämm ja läbi nagu väidetakse? 22.01.2024

- Tahavaatepeeglist ralli sõitmine ja mis siis järgmine aasta realiseeruvad täna teada uudised on? 20.12.2023

- Uus väljakutse, kasvavad riskid 06.12.2023

- Madise september-oktoober 2023 kokkuvõte, blogi jääb ebaregulaarseks 31.10.2023

- Madise juuli-august 2023 kokkuvõte 06.09.2023

LHV aktsiahinnale tehtud kihlvedu sai tänasega läbi, mistõttu peale Investor Toomase ostusoovitust ja seisu pingeliseks minekut jälgisin jälle investeerimisteemasid veidi. Panengi mõned mõtted vahelduseks kirja, et peast välja, et saaks jälle teistele tegevustele keskenduda. Vaatame muu seas näiteks Villigu välja käidud sõjatööstuse valdkonna väljavaateid, kas avalikult rahastatud kasvuettevõtetel on tõesti nii kehv seis nagu Elmo, Hageni jt probleemidest nähtub ja kas poppides varaklassides konsensuse erilist langust ei tule ehk teisisõnu “oleme jõudnud igaveseks kõrgele jäävale platoole” (tsitaat aastast 1929) kipub õige olema või mitte. Proovin seniseid pointe minimaalsena hoida, et mitte lugejaid tüüdata, aga natuke ikka viskas sisse.

Kiirelt enne siis LHV aktsiahinnale €5k bet oli sõpradega, kes peale 6 kuud tagasi tulemusi olid tulemustest pöördes, lambo ja to the moon, parim Eesti ettevõte jutuga. Palusin panna raha kus suu, endal nägemus teine. Mõeldud tehtud, tegime aktsia hinna peale 6 kuu pärast, läks täpselt ajutise tipu €3,69 pealt €5k. Peale häid kasumi tulemusi ikka hüppab ja eufooria ajutiselt laes, hiljem jõuab reaalsus kohale. Peale Investor Toomase pumpa “LHV pole kunagi nii odav olnud” artikliga läks küll napikaks, aga tuli koju. Väga hea ettevõte on LHV, aga lihtsalt puhas makro ja investorsentimendi bet väga tsüklilisele varaklassile. Tsükli inetus faasis ka bet laenuportfelli kvaliteedile, hetkel oleme veel keskpärases faasis. Eilsed uudised olid hinnas, homsed veel mitte, pigem oli sell the news olukord. Kui viimased paar aastat iga valgus tunneli lõpus on mulle olnud konkreetselt suurem või väiksem rong, siis väike valgusekiireke kulus ära küll.

Avalikult kaasanud kasvuettevõtetes pealkirjade järgi on seis tõesti nukker. Hagen Bikesi pankrott, Elmo, Ampleri, Clevoni, Change’i ja teiste raskused on kõigile teada. Käibelangus kamba peale suurusjärgus €10 miljonit 2023 vs 2022 eelkõige Ampleri arvelt, teistel oli varasemaltki pigem tilluke käive, Change tegi ajutise hüppe 2021 aastal. Teisest küljest jälle Silenil käive kasvas ligi €5m ehk suurusjärgus ligi 50%, Huumil +€3,5m ehk 42%, Bikeepil üleval, Beliefil üleval mõnikümmend % ligi €3,5m juurde, Saunum samuti kasvatas käivet nii aasta lõikes kui viimases kvartalis, Moderal ja paljudel väiksematel veel on kasvu ette näidata ja kahjumlikkuse olulist vähendamist. ÖÖDil pigem mingisugune langus, aga suures pildis okei seis, pigem kasumlik või selle lähedal ka eelmine aasta. Pigem käive on langenud sarnases suurusjärgus kui kogu ekspordil, aga suuresti tõesti ühe ettevõtte pealt ja valim on väike, et põhjapanevat järeldust teha.

Ja võib ka küsida, kas peaks suuri järeldusi tegema tsükli tipus tehtud tehingute pealt ühegi varaklassi kohta? Inimloomus juba on selline, et tsükli tipus tõusevad kõik paadid, lahjad isegi rohkem, minnakse ahneks ja investeeritakse kallilt hinnalt lisaks headele ka keskpärastesse, lahjadesse asjadesse või ka üldse naiivsetesse või aferistide projektikestesse. Seda igas varaklassis kus rohkem raha liigub ja eufooriat jagub. Kas peaks SBB, Vonovia, Baltic Horizoni, ka näiteks Blackstone’i mitmete objektide võtmete pangale tagasi andmise pärast kinnisvara kui varaklassi ära canceldama nagu kasvu kahjumliku faasiga teha tahetakse? Pigem ei ju. Nii poleks tavalisel ajahetkel mitmed eelmises lõigus toodud ettevõtetest keskmisel ajalgi rahastust üldse saanud, mis olekski väga okei olnud.

Võrdluseks siis targa raha ehk fondide tehtud investeeringud tarkvara komponendiga riistvara ettevõtetesse. Minu piiratud jälgimise pealt on investeeritud Lumeboti (pankrotis), Parcelsea’sse (mõnisada k käivet lõppenud aastal EMTA järgi), Vok Bikesi (alla €1m aastakäive), 10Linesi (alla €100k aastakäive EMTA järgi) ja Kingdom Technologies’se, mis rõõmustas mõni kuu tagasi nelja muruniiduki tellimuse üle. Kaasatud on neile kokku üle €8 miljoni, käive jääb suurusjärgus alla €1,5m EMTA andmetel, eks anname neile aega atra seada. Starshipi, Skeletoni, Elcogeni, Cleveroni jälle ei investeeritud. Vabalt võib midagi olla 2 silma vahele jäänud ja nimekiri puudulik, EMTA andmed ei pruugi reaalsusele vastata. Andmed aga näitavad, et avalikul tehinguvool võib-olla polegi niiväga põhjust häbeneda vs targa raha tehinguvoo tulemused tööstusidude puhul.

Mitmel pool on toodud välja FN ettevõtete aktsiahindade suuri protsentuaalseid languseid, aga ega ka põhinimekirjas eelmise krahhi ajal oli sarnaseid languseid, paljud langesid üle 50% Merko (tipus 400 EEK ehk €24 kandis, põhi kusagil €2,6 juures), Arco, Ekspress, Olympic jne. Ning absoluutsummades on põhinimekirja ja kinnisvara langused oluliselt suuremad kaotused investoritele. First Northil kaasati suurusjärgus alla €20 miljoni. Ainuüksi Tallinna Sadama senine langus kaasatud €147m summas 1,7 pealt 1,15 juurde teeb investorite kaotuseks ligi €47 miljonit. Palju kaotas Eesti majandus tervikuna eelmise masuga kinnisvara ja tarbimismulliga? SKPs mõõdetuna üle 15%, üle €3 miljardi! First Northi kaotus on naljanumber selle kõrval. Siia võime kõrvutada investeerimispettuste ja petukõnede summa €8,3 miljonit kaotust eelmisel aastal eestlastel, realistlikult pigem oluliselt rohkemgi, aga ikkagi on täiesti selge, et pettused on inimliku ahnuse, grupimõtlemise ja küsitavate otsuste kõrval tilluke probleem. Võrdleme samuti võrreldavaid languseid ehk näiteks koduostja seisu eelmise buumi tipust: kui kodu väärtus langes 20% sisseostuga 40-50%, siis koduostja kaotas mitte ainult kõik säästud, vaid jäi sarnase summa veel lisaks võlgu ka + pankadele intressimaksed. Ja mitte nagu First Northil, et ühe investeeringuga sai kätte näiteks €200 eest aktsiaid, mille ajutine väärtus on näiteks €40, pigem tilluke osa säästudest ja portfellist ka jaeinvestori numbreid vaadates. Võrdluseks siis kinnisvaras suurusjärgus kõik säästud ja oluliselt pealegi läks potist alla. Paljud kaotasid korteri ja jäid lisaks võlgugi kui töökoht kadus. Aga ei peaks ka seetõttu varaklassi igavesest ajast igavesti maha kandma. Seekord põhinimekirjas ja kinnisvaras on veel languseid vähe olnud, aga pole ka veel tsükli inetu faas. Sisuliselt oleme languse mõttes alles 2008 aasta alguses, tibusid loeme 1-2 aasta pärast. Rõõmustatakse “mees ja koer tüüpi ettevõtete” ebaedu üle, aga kogu innovatsioon ja väärtuslikemad ettevõtted on kõik alustanud mees ja koer tüüpi ettevõttena, nii USAs kui ka siinsed väärtuslikemad ettevõtted. Hinnatasemed ja kulutasemed on ka oluliselt all, tonksu taala eest saab investor kordades rohkem kui tipus, terad sõkaldest eristunud, aga ikka pole huvi. Oh ajad oh kombed, ju siis pole rohkem innovatsiooni ja edulugusid, eksporti ja uusi majandusvedureid meil vaja.

Seonduvalt sama teemaga sõbrad tegid vist pooleldi nalja, et vihkan kinnisvara ja pangandust. Ka siin keegi kommenteeris eelmise posti all, et miks ma seekord ülenegatiivne olen? Ei ma ei vihka kumbagi varaklassi. Enne LHV IPOt olin eelmisel kümnendil üks esimesi eestlasi, kes jälle panganduse koha pealt optimistlik oli ja umbes 2015-6 enne LHV IPOt panin julgelt Šiauliaisse ligi 40% portust, sain kenasti ligi 150% kasumit 1-2 aastaga, rohkem kui LHV sama aja tõus. Ka kinnisvaras oli positsioon täiesti olemas korteri näol, mille maha müüsin siin augustis, sain igati okeid kasumit, oleks võinud 6-12 kuud varem küll müüa. Vägagi nägin võimalusi, mul on tegelikult küllaltki ükskõik varaklassidest. Ei vihka neid varklasse, võin vabalt panustada kõigele mis liigub. Mõlema sektori ettevõtted on üldiselt väga hästi juhitud ja väga vajalikud majanduse toimimiseks. Aga nagu hoiatasin omal ajal selgelt Investorite Liidu ja mitmete teiste pettuste ja küsitavate võimaluste vastu, nii on viimase 18 kuu jooksul ainult õige olnud hoiatada ka ülitsükliliste varade nagu kv ja panganduse koha pealt. Arvestades võimalike kaotuste mahte, siis isegi kümneid kordi vajalikum on hoiatada investeerimismullide koha pealt vs pettused. Üle-eelmise aasta sügisel hoiatasin lisaks kvle ja pangandusele ka solari mulli koha pealt kui konsensus oli, et see tooraine musternäidis saabki ainult eepilise rahavooga kasvusektor olla mitmeteks aastateks, ikka absurdne pump käis 2022 teine pool ja eelmise aasta algus. Praegu enam pigem ei arva keegi, et solariga suurt rahavoogu tulevikus teenib. Muu hulgas kui 2018 ennustati veel rahvaarvu krahhi ja kõik nõustusid, siis olin esimesi, kes vastupidist ennustas ja läks ka nii. Konsensus ja statistikud ikka eksivad aeg-ajalt, eriti majanduses ja ka ökonomistide ennustused on astroloogidest ainult mõnevõrra paremad. Tundub ka, et siin olulisi trendimuutusi ja ühekordseid faktoreid ei osata kuigi hästi sisse hinnastada eriti USAga võrreldes. Eks endalgi eksimuste määr on noh … vägagi olemas, kui pehmelt öelda ja vaadates minevikku, siis aeg-ajalt ka just täpselt seal, kus vaja ei ole. Eks kõik vaatame enda asju optimistlikuma pilguga kui võib-olla peaks.

Lihtsalt kui avalikus arutelus on laused nagu “kodu ostuks on alati õige aeg” ja konsensuse sõnavõtt on pigem jätkuvalt stiilis, et “põhi tuleb 6 kuu jooksul,” (usub seda veel keegi?), “erilist langust ei tule = olemegi jõudnud kinnisvaras igavesele kõrgete hindade platoole?” (parafraseerides tsitaati 1929 aastast). Sellist eksitamist võib ja peabki keegi välja tooma. Kas 2007 oli kodu ostuks õige aeg? Kas ajalooliselt investeerimises sellise “igavese kõrge platoo” konsensuseni jõudes peale pikka üle 10 aastast tõusutsüklit on turud edasi pannud või on pigem olnud tihti väga valus langus? Rootsis on kv hinnad langenud ligi 15% ja kasvaval arvul turgudel on langenud üle 10% juba. Siin oli majanduses veelgi eepilisem mull ja ühekordsed positiivsed nähtused (pinsirahh, startupinvesteeringute mull, Olkiluoto eelne elektritootmine 2022 hindadega, tasuta raha laenude näol, exitiraha, nende kõigi pealt tulenev tarbimismull). Kui Rootsis tõusis hind 2009 põhjast ligi 100% ja sellest kasvust juba siis üle 20% ära antud, Eestis tõusis üle 250%, siis eeldused on vägagi olemas, et siin võib (oluliselt) suurem langus tulla. Seda üksmeelselt maha vaikida, keset orkaani viidata, et “näe üks aialipp on veel alles ja ilus!” on pigem küsitav tegevus.

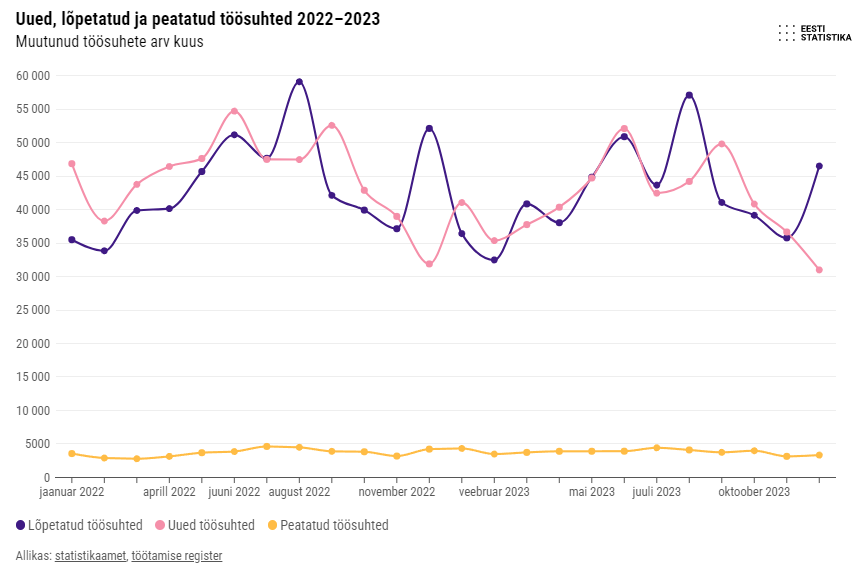

Oponendid toovad argumente: – Tööjõuturg on veel tugev. Nominaalis on majandus seni plussis Q3 seisuga. Tööandjatel on raha ja huvi tööjõudu tööle jätta kui ka hetkel kõigile tööd anda pole, raskete aegade möödumist oodata. Kõik ilus ja õige veel kuni mõni kuu tagasi. Aga kõik see on üleeilne uudis. Ka Eesti jalgpallikoondis ei liigu sinna, kus pall aasta tagasi oli, nad jäävad võib-olla 1-2 sekundit hiljaks. Pole mõtet ka investeerimises kohalikust vutist sajandeid aeglasem olla. Tööjõuturu mull on juba lõhkemas, eks järgmine aasta selgub rohkem, aga detsembri kiirstatistika ütleb nii:

Statistikaameti Tööturu kiirstatistika kohaselt on tööpuudus kasvanud suviselt 5,5% ligidalt juba üle 8%, üle 15 000 töötu juures.

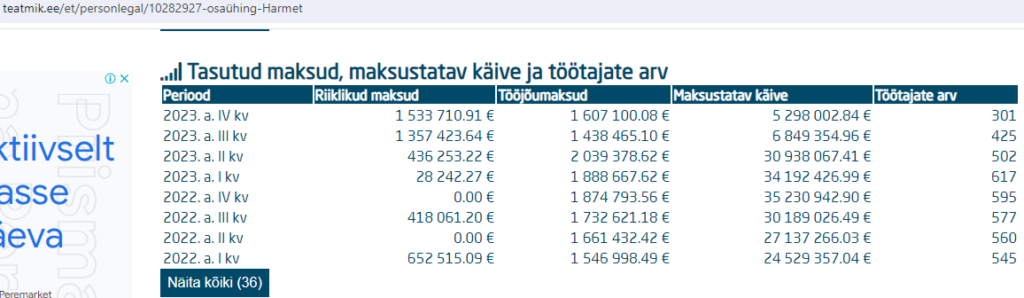

Veel näiteks startuppides kadus viimase kvartaliga ligi 4% töötajaid Superangeli andmebaasi järgi 438 töökohta, langus pigem jätkub edaspidigi ning ka näiteks Eesti puidusektori lipulaeva Harmeti tulemusi vaadates midagi rõõmustavat pole, vt viimased 2 kvartalit.

Harmeti käive ja töötajate arv kvartalite kaupa EMTA andmetel, teatmikust.

Niisiis töötajate hoidmise võime ikkagi on ettevõtteti erinev ja töötus on juba kärisemas, töökohtade arvu tipuga võrreldes on ligi 20 000 inimest juba riigieelarve mõttes liikunud tulurealt kulureale. Paar lõiku ülalpool toodud negatiivsed aspektid pole see aasta paremaks minemas, keskmine intress jääb pigem sarnaseks või kõrgemaks, elektritootmisest tuleb veelgi vähem tulu eriti aasta alguses mil võrdlusbaasis veel Olkiluoto mõju ei olnud, tööpuudus pigem jätkab kärisemist, ehituses mahud ja töökohad vähenemist. Väljend pankrottide kohta oli, et aeglaselt-aeglaselt ja siis kiiresti. Kui ikka on anda tööd 10st inimesest 7-9le, kasum kadunud ning kui langus ei jää esimese koroonashoki kombel 3-6 kuiseks, vaid aastateks, siis pigem nõrgeneb ettevõtete võime töötajaid palgal hoida nagu ka statistika juba näitab. Mingi hetk tahavad omanikud divikat ka, mitte ainult kasumi arvelt palku maksta. Tööjõuturg on tugev müüt on selgelt murdumas. Allakäigu spiraali esimestes keerdudes oleme alles. Ka nominaalis on väikest imet vaja, et Q4 23 ja Q1 24 jääks aasta lõikes plussi, saab näha. Nagu eelnevalt arvuliselt korduvalt olen välja toonud, siis ligi 10% SKPd on kadunud vs 2022 aasta tipp ekspordi krahhi ja teiste tegurite pealt, see jõuab igale poole viiteajaga ja vaikselt on juba jõudmas. Kaudsed mõjud kipuvad üldiselt suuremad olema kui otsesed. Väga tahaks ise ka, et ei läheks nii kehvasti, aga pigem tasub realistlikku ülevaadet omada.

Mida siis lahenduseks on pakutud?

Meretuuleparkide lobistajad väidavad, et kui me maksaks aastas kümneid miljoneid maksumaksja raha nende tuuleparkidele peale, hakkaks kohe miljardite ulatuses välisinvesteeringuid peale voolama. Sellele lootmisel on mitu aga, isegi tuulepargi valmimine jääb paremal juhul üle 5 aasta kaugusesse tulevikku, kui mõni üldse valmis saab, mõju lähiajal ei tule isegi parimal juhul. Ka juhul kui mõni merepark valmib, siis selle jätkuks tuleb välisinvesteering tööstusesse saaks valmis äkki 10 aasta pärast? Eesti tööstuse tagasiside on olnud, et vaja on (rohelist?) püsielektrit, praeguseks pigem igaüks ja kindlasti iga energiamahukas ettevõte teab, et peale Sopi-Tootsi ja Skandinaavia tuule mahtude kasvu on tuulisel ajal elektri turuhind 2025 ja edasi niikuinii 0 lähedal. Ja eks välisinvesteeringute tulemise küsitavusi siia kõrgete kulude, olematute mastaapide, vähese vabade tippspetsialistide peale kaugesse nurka meist 100x suurema Hamasi kõrvale on nii ehk naa küsitav lootus. Ja veel vaadates kuidas Skandinaavias ega Balti mere regioonis ühtegi tuumajaama ehituses pole, aga hetkel näiliselt odava energia tarbijaid ohtralt Skandinaaviasse peale tuleb, siis pigem muutub tuulevaikse pimeda aja elekter mõne aastaga veelgi kallimaks kui praegu on… Pigem oleks tõesti vähemalt mõnesaja megavatist gaasijaama lisaks salvestusele siia vaja küll. Samad vastuargumendid siis teevad ka laiemalt välisinvesteeringutele lootmise pigem naiivseks.

Villig pakkus välja sõjatööstuse idude kasvulavaks saamise. Teoorias jutt ilus ja tore, oleks ainult äge. Aga neil on ka vaja tootearenduse kahjumlikuks faasiks miljoneid minimaalselt, kes investeeriks? Pole ju popp, eestlastele ei meeldi kahjumlikud ettevõtted, Milremi exiti rahast jätkuks mõneks üksikuks shotiks esimesteks tootearenduse investeeringuteks. Tööstuslikus mastaapides tootmise püsti panekuks on vaja kümneid kuni sadu miljoneid, et tootmine siia ka jääks. Pole taas kandidaate näha. Müügitsükkel on pikk, keeruline ja kulukas nagu Bercmanil, aastates läheb aega ja müügitiimide suuri palku suuremate jätkutellimuste jaoks… Ja sektoris on võib-olla 10-20 ettevõtet toimetamas hetkel (olekski tore kui keegi sektorit rohkem avaks, nt Äripäev), pole pigem mõtet oodata idudest paremat keskmist edu määra ehk 5-20% investeeringu kaasanud ettevõtetest jõuaks kasvõi €5-10m aastase ekspordikäibeni. Mitu on peale Threodi ja Milremi investeeringu kaasanud? just, ise ka ei tea, aga pole ka eriti jälginud enam. Hetkel veel vara SKP tasemel mõju oodata. Ka oluliselt laiem ja siin küpsem rohetehnoloogia sektor näitab, et eelmise aasta ligi €250m investeeringust enamus oli Skeletoni välistehaste käima tõmbamiseks, Efenco €12m toetus läheb tootearenduseks, aga võimaliku tootmise siia jätmiseks pigem investoreid näha pole, Roofit Solari puhul on solarist tuul välja visisemas. Ja rohetehnoloogia on ikkagi samuti käesoleva kümnendi üks suurtrende, oluliselt suurem võimalus kui sõjatööstus.

Luminori Lenno Uusküla enda majandusmõtete seinal arvas, et äkki osa Hiina kõrgtehnoloogilisest tootmisest õnnestub siia tuua? Eks seal see tootmine on sellistes massiivsetes mahtudes mastaapide, kogu tootmisahela suure ettevõtete konsentratsiooni, oskusteadmuse, varasemalt odavate kulude pealt. Ühtegi neist eeldustest siin pole. Euroopas on lootust Mehhikot järgi teha pigem Poolal ja Hispaanial näiteks kulutasemeid, mahte arvestades? Ja kes siia seda tootmist tooks, kes kehastaks Adam Smithi nähtamatut kätt selles kontekstis? Hiina ettevõtted? ei. Eesti ettevõtted ja investorid? ei. Lääne ettevõtted? millistel sellist võimekust oleks ja miks nad peaks just siia? Tundub veel naiivsem lootus kui välisinvesteeringutele lootmine.

Lisandväärtusesse investeerimine on mitmelt poolt läbi käinud, aga samas keegi seda ise teha enam ei taha. Täna loodetakse teistele. Inimlikult arusaadav, kes ikka eksida, kaotust võtta tahab raskel hetkel.

Pigem tulebki niimoodi majanduslikult kaotatud kümnend. Eelmise kümnendi kuni üle-eelmise aastani kasutasime ilusti ära SaaSi ja laiemalt IT eduga, mis siin vaiksemas tempos jätkumas on, aga mida süvatehnoloogias ja tööstusidudes tundub järgi teha ei taheta vähemalt investorite poole pealt. Tööstuses tegime suuresti Skandinaaviale allhanget, polnudki ambitsiooni kasvõi kontinentaalseid edulugusi teha, mida Rootsis ja Soomes on palju. lihtsakoelised tooted olid odavate kulude pealt kohe kasumlikud, aga need ajad on möödas. Allhange ja keskmise lisandväärtusega mööbli ja majade tootmine siit jõukusetasemelt edasi ei vii, kasvav osa pole ka enam konkurentsivõimeline. Paar aastat tagasi oleks olnud kapitali ja kasumeid maa ja ilm Sileni kombel lisandväärtusesse investeerida, praegu on juba vähem, 1-2 aasta pärast veel vähem. Huvitav oleks selles mõttes näha mõne majandusinimese analüüsi SaaS vs tööstus sarnase käibega ettevõtete majandusliku mõju kohta (kui suuri investeeringuid ei kaasa ja exiti sündmust pole startupil konkreetsel perioodil). Pole ju kohalikku allhanget, juppide-toodete liikumist, käibemaks laekub mujal, töötajaskonnast ka suurematel enamus välismaal. Enda kõhutunne ütleb, et ka mõõduka kasvu jätkudes ilma varasemates mastaapides investeeringuteta jääb SaaS ettevõtete mõju majanduskasvule väiksemaks kui seni oli, võib-olla isegi palju väiksemaks. Eks see kaotatud kümnend vist olegi Euroopa ja Eesti saatus, sellist tuleviku majandust ju siis tahame või vähemalt ise teeme.

Võetakse ka eelmiseid aastaid kokku, aga nagu näete Ampleri ja Grab2Go osakuhindadest, siis eelmine aasta oli korralik vastlaliug jälle, üle 70% miinust portuga. Ampleri pauk oli korralik pauk, eks ole näha kas tulevad välja, vähemalt maksuvõlg on oluliselt vähenenud ja ajatatud kogu ulatuses. Paljud samas jätkavad kasvu või vähemalt on kahjumlikkust oluliselt vähendanud, investeeringute kaasamine on samas problemaatiline. Küll mingi hetk raamatupidamise jaoks võtan täpsemalt kokku, veel pole kiiret.

Igatahes tundub, et ratsaväge väljast appi oodata on meie majandusele naiivne hetkel. Võti on meie kätes. Palju parema meelega kirjutaks ohtude asemel hoopis võimalustest, aga USA turgu jälgida pole aega ja siin miskit head ei paista kusagil. Ei taha mingit täielikku “põhi kohe lähedal” tüüpi täiskelbast ka ajada, neid mehi on niigi palju. Põhi on selgelt alles alt ära löömas. Jätkuvalt pigem võiks kasvõi teoreetiliselt näha enne kasvu, võimalusi ja tootlust lisandväärtusega eksportivast sektorist kui siseturule suunatud hetkel poppidest kallilt hinnastatud sektoritest.

Mulle tunduks idee tasandil küll targa sõjatööstuse arendamine igati perspektiivikas.

Siin on suur vahe nende teiste ettevõtetega keda sa siin mainisid, nimelt siia turule on just sisenemas suur raha. Kõik Euroopa riigid on massiivselt suurendamas enda kaitsekulutusi ja need numbrid on miljardites. Ukraina sõda ka selgelt näitab, et tarka ja mehitamata lahendust vajatakse ja otsitakse.

Ilmselgelt see ei ole madala sisenemishinnaga arendus. “Kaasame investoritelt paar miljonit ja vaatame kaugele ennem järgmist rahastamisvooru jõuame” stiiliga seda ei tee. Selleks oleks vaja suurettevõtet, kellel on olemas rahavoog. Selliseid saab Eestis ühekäe sõrmedel kokku lugeda (Graanul invest, Infortar, VKG), tegevusvaldkond muidugi kõigil väga teine.

Ma kaaluks küll sõjalist tehnoloogiat arendavat ja müüvat ettevõtet investeeringuna. Lihtsalt mastaap peab taga teine olema kui mõnel Elmol, Hagenil või Berkmanil.

Pole paraku kusagil näinud, et teise valdkonna traditsioonilised ettevõtted hakkas muus valdkonnas idusid enda sees arendama, seda enam veel kümnete miljonite eest. Amazon, Google jne on enda sees uusi ärisuundi arendanud ja käima ka tõmmanud, Eestist hea näide Bolt teebki sisuliselt Euroopa Amazoni järgi, aga vaevalt nad kaitsetööstusesse vaatamas on.

Suuremad edulood on ikkagi tulnud ka riistvara puhul startuppidest, Tesla, Northvolt, Eestis Skeleton ja Starship. Threodil ka suurinvestor taga. Lihtsalt tõesti suuremaid summasid vaja. Kui ei saa Skeletoni kombel nt LInnamägi vendu taha, siis keeruline. Teoorias võiks küll Eestis USA börsi kombel First Northil mitu roundi kaasata, pigem kõige realistlikum tee isegi, et laiapõhjaliselt lisandväärtusega Sileni, Huumi sarnaseid riistvara ettevõtteid tekiks ka kaitsetööstuses, aga ju siin ei taheta.

Võib ju Hageneid, Elmosid, Bercmane välja tuua, aga see on ainult üks nähtavam üks osa pildist. Igas varaklassis tsükli tipus tehakse palju halbu tehinguid. Teisest küljest näiteks Huum sai alla €600k eest üle €11m käibeni ja ligi €2m kasumini, mitmed veel on vägagi okeid ettevõtted ja arenevad kenasti. Vägagi kuluefektiivselt kasvanud, mida ka SaaSis on võib-olla 1-2 keissi Eestis, näiteks Toggl.

Tänud ülevaate eest!

Kas oled ka Upsteamis toimuvaga kursis? Teatmiku järgi tundub asi pisut hapu

Rohkem ei ole kui avalikult kirjas. Tundub neil ka kasv tõesti aeglasem, arvatavasti kehv olukord majanduses ka nende klientide lõpptarbijaid mõjutamas, niisama vaba aja lõbusõite võib-olla tehakse vähem, vähemalt Baltiikumis? Pole ka Q4 tulemusi veel avaldanud. EMTA andmed tunduvad neil siiski küllaltki mööda, ligi €100k oli neil juba varem kuukäive.

No pole see elu nii vilets nagu sa siin seletad. Olen kõik need tänapäeva Eestit tabanud kriisid üle elanud ja kordan, Eestis ei ole kunagi nii hästi elanud kui täna. Oleksin ise selle statistika suureks puhumise osas väga skeptiline, elu on näidanud et on tõde , vale ja veel statistika. Näiteid elust. Metallifirma omanik kes 80% eksportis Rootsi, minu hea tuttav, ütles eelmine nädal, et 2023 a. oli täitsa perse. Ei, ta ei ulu ajakirjanduses, ei palu riiki appi, vaid sõidab mööda maailma ringi ja otsib ultramoodsat agregaati mis lihtsustaks tööd, tõstaks kvaliteeti ja maksab umbes 2 milli! Teine näide. Maaettevõtjalt, kes oma piirkonnas lugupeetud härra ja suur tööandja, küsisin kuidas läheb? Vastas et ei tea, läheb enam vähem nagu. Ostab vaikselt maad kokku, finantseerimine pole probleem, pangad on järjekorras. Mul ei ole täna ühtegi tuttavat ettevõtjat kes oleks käpuli. Enamus neist on käinud muidugi läbi tulest , veest ja vask torudest. Ja nende rikkus kasvab, vaikselt aga kindlalt.

Aga Boldi kohta kuula Rahva Oma Kaitset, Mart Juur räägib kogemusest takso tellimisel. India mees tiirutas ümber tema ja ei suutnud Marti leida. Arvelt võeti 3 euri ja Mart arvas et keegi võiks pumppüssiga Boldi kontorisse minna ning seletada seal mida kõike see toru võib teha)Päris naljakas lugu! Ausalt öeldes ega endal midagi head nende taksoteenuse kohta öelda ei ole , teenus on sitt. Umbkeelsed, Surinamest, mida iganes…Enam ei kasuta. Mäletan et ilge kepp oli veel nende äpi käivitamine, terve õhtu läks regamise peale. Kogemus nende konkurendi Miles äpiga hoopis parem, esimese korraga sai regatud. Boldil ei pruugi kõik minna nii nagu loodetakse. Raha põleb, kasumit pole. Kas kärssab ära, ei tea, kõik eeldused on loodud.

Mis LHV-d puudutab siis sa pole ilmselt aru saanud veel et tehakse suurt asja. Tänane hind pole absoluutselt oluline. Kogenud omanikud ise pardal, käed masinas, rikkus kasvab.

Kokkuvõtteks, paar päikesejaama tiksub, üürid laekuvad , kohe algab dividendi hooaeg.

Kui tööd otsid , siis Berliinis vajatakse trammijuhte, palk 2773 bruto+ toetused. Trammis oli kuulutus)

Paar näidet tutvusringkonnast annab kindlasti parema pildi kui statistika. Ja kellegi raskus taksoäpi kasutamisel on kindlasti märk, et Eesti läbi ajaloo suurima ettevõtluse eduloo, idusektori aeg läbi on. Käsi mootoris on osanikel enamus ettevõtetel, kellest väga paljud heal ajal ka (väga) targad paistavad, ei ole see veel majanduslanguseid ära hoidnud ega ülitsüklilisi varasid kuulikindlaks teinud (St LHV suhtes olen ise ka pikas vaates optimlistilk, lihtsalt 1-2 aasta vaates on võimalused, tsükli tipu kasumid hinnas sees, ohud pigem mitte või väiksel määral).

Jääme erinevate arvamuste juurde ja see on täiesti okei.

Endal on küll Bolti kohta ainult head ütelda. See umbkeelsuse jutt on naljakas mu jaoks – no mis krdi päevapoliitikat sa nendega siis jutustada tahad. Mulle just see meeldibki, et pea nagu midagi rääkima ega tegema, istu sisse ja astu välja, lihtne ja alati toimiv (nüüd ka väikelinnades) teenus. Tallinnas on kogu taasiseseisvusaja olnud umbkeelsed taksojuhid, hijuti veel idarahva poolkriminaalne element. Praegused räägivad vähemalt inglise keelt ja klientide petmine on väga raske kuna hind ja teekond on eelnevalt teada. Isiklikult ei võtakse mingi hinna eest eel-Bolti/Uberi aega tagasi

just! läppunud kuutides vestidega huiavad vuntsid on asendunud palju parema, soodsama, läbipaistvama, puhtama teenusega. Täiesti maa ja ilm vahet sellega mis enne Ubereid ja Bolte oli.

Einoh mina olen ka lõpuks rahul, intressi saab üle hulga aja pangast pea 5% ja võib jälle rantjee elu elada ilma riske võtmata ja liigutamata.

No ok, mingid teised natuke hajutatumad ja tootlikumad investeeringud ka elu jooksul tehtud ja alles aga mida siis pensionieelikul vanuses 40+ enam niiväga vaja, neli viis kindlamat panka siin igaühte 100,000 sisse ja juba intressist elab tagasihoidlikult ära. Pole vaja näiteks maid ega kulda müüma hakatagi.

Paraku see pidu muidugi lõputult ei kesta (kuigi parimal hetkel sai sellise tootluse lukku lausa 2 aastaks) seepärast peab endiselt ka pankade võlakirju ostma, kuigi praeguste tasemete juures ei ole enam lisanud, aga tähtajani hoian kindlasti. Supersoodsalt sai osta LHV 10.5 protsendiseid kauplemise alguskuul, märkimisest sain kätte ainult paarkümmend aga suurendasin seda oluliselt järelturult.

Ka Tallinna börs võib veel omajagu soodusmüüke lähiaastail pakkuda, paar kolm korralikku ettevõtet meil siiski on. Et kõik on super, sama tutvusringkonnas, puhkame/reisime, eriti praegu talvel, suvel Eestis jälle hea olla. Tarbimist siin küll vähendame Kajale kättemaksuks. Käpuli on ainult need finantsvabastatud kes mööda panku laene lunimas jooksid ja mõned vist jooksevad siiamaani. Kui väga hapuks läheb, siis just hea mõne mahukama ehitusega odavalt alustada.

Miks sa Saunumit kiidad? Maksuvõlg ja puha, ei suutnud headel aegadel kasumit teha, ei suuda ka edaspidi. Toode võib ju väga tugev olla, aga seda müüakse aktsionäride arvel odavalt ja suurima koore riisuvad välismaised edasimüüjad ekspordi osas. Või siis juhtkond teises ringis. Suuromanikud pole börsilt isegi mitte tugioste teinud ja kust uus kapital leitakse? Järgmise siseringi laenu näol? Game over tulemas. Ja Huumiga toimub? Ei sisenda usaldust, avaliku ettevõttena saavutatakse edu vaid väikeaktsionäre hästi koheldes. Teisi näiteid a la kuskil First Northilt ei ole mõtet tooma hakatagi, puhas rämps.

Soodukaid tuleb kindlasti ja võib-olla ei jää tõesti ka võlakirjad nii kõrgetele hindadele kauplema tsükli kehvemas faasis kui laenukahjumid tulevad, kasv ära kaob, ajutised kasumid enam nii suured ei ole.

Saunum jah väga tempokalt veel lendu pole läinud, aga väljavaateid on neil ikka saada 5-10 aastaga mõnekümne millise käibega keskmise suurusega ettevõtteks, igati okeid tooted on arendatud. Maksuvõlg summas €30k on ümardamiserror isegi nende käibe juures, ei loeks sellest liiga palju välja. Ajatatuna 11% intressiga finantseering võibki neil olla parim, mida turult saada ja ka EMTA/riigi vaatest parem kui ikkagi okei tööandja, maksude tasuja on kui et teda pole ja mingeid makse ei saa, hoopis töötukassa kaudu peaks sarnase summa igakuiselt endistele töötajatele maksma kokku. Vähemalt erinevalt enamusest tööstusest ikkagi keerulisel ajal ka kena kasvu näidanud, mis on taas tõestus, et tootearendusse ja rahvusvahelisel tasemel disaini, brändingusse, turundusse panustanud ettevõtetel on kasvuruumi ka kehval ajal. Selliseid ettevõtteid on meil ikkagi järjest rohkem vaja, mitte vähem.

Kui siin nüüd mitte arvesse võtta lihtsalt hea aja FN ICOsid, mis polekski pidanud raha saama, keskmisel ajalgi ei saaks, siis seis avalike kaasamiste puhul vähemalt tööstusidude puhul Silen, Huum, Saunum käibekasvu mõttes on küllaltki okei, kasvasid okeilt, ÖÖDil saab näha veel numbreid, aga ka midagi hullu pole ja kasumlik pigem (Ampler jah kehvas seisus). Et siin sisemajanduses oleks ka Erki Sinu näiteks toodud kehval ajal soetatud ehitusobjektidel nõudlust paremal ajal, peaks sisemajanduse käima minekuks, uuele kasvule jõudmiseks, senise ligi €1800 palga pealt ka €3k või kõrgema palgani jõudmiseks ikkagi väga suurtes mahtudes ja laiapõhjaliselt tulema selliseid tootearendusse, lisandväärtusesse investeerivaid eksportivaid ettevõtteid. Et neil tühjalt lehelt alustades esimesed mitu aastat on kahjumlik on juba tehasesäte nii siin kui mujal.

Iisraelis investeeritakse aastas üle kümne miljardi sellistesse ettevõtetesse (eelmine kümnend eelkõige samuti SaaS, aga ka riistvarasse, farmasse jne omajagu https://en.wikipedia.org/wiki/Science_and_technology_in_Israel ) ja tänu sellele neil ka majanduslikku jõukust on, rikkaks riigiks teel on ja suudavad ka iseseisvalt paljude vaenulike riikide kõrval hakkama saada. Ongi meie valik, kas tahame Iisraeli ja Singapuri kombel rikkaks riigiks saada vaenulike riikide kõrval, ega siin keegi teine (välisinvesteeringud) meid rikkaks ei tee.

Saunumi jaoks game over vist, kerised osutusidki tuleohtlikeks?

Vähemalt sel teemal hakatakse kohtusaalides nüüd aastaid vaidlema.

Annab uue vaatenurga jaanuarikuu eriti madalale käibele, töötajate pikale sundpuhkusele, maksuvõlale, juhivahetusele.

Eemaltjälgija tähelepanekud, ei oma, toodet ei kasuta, usku läbipaistvatesse investorsuhetesse ka nagunii ei ole olnud.

Ühe päeva järsk allamüük näitab selgelt, et kellelgi oli rohkem infot varem, nii suurt asja ongi raske varjata aga börsiteade alles nüüd?

Tõepoolest, anti oluliselt tugevamat indikatsiooni detsembri ja jaanuari tulemuste ootuseks kui päriselt realiseerus, mis on tõesti negatiivne üllatus. Ka tundub midagi kahtlast seal, huvitav oleks tagamaadest paremini aru saada. Vähendas ka endal usku oluliselt. Varasema info pealt tundus seis parem. Ei aegunud hästi siin minu nende kaitsmine.

Kasvuettevõtted on skämm nagu väidetakse – kes väidab?

Eks pealkirjaga lisasin ikka vinti juurde. Skämmi otsesõnu ei väideta, aga kui juttu tehakse, siis ainult riskidest, ebaõnnestumistest ja kasumi puudumisest. Võrdluseks Huumi ja Sileni head tulemused ei saa enamus kordadel mingit meediakajastust, aga probleemidest kirjutatakse iga kord ja tihti korduvalt.

Eriti ajajärgul mil eksport on krahhimas, odava tootmise eelis ja kohene kasumlikkus ammu minevik ja edasine majanduskasv saabki tulla oluliste investeeringute pealt esialgse kahjumlikkuse ajal ja edu ei saagi kindel olla. Välisinvesteeringutele lootma jäämise koha pealt olen ka sõna võtnud, ainult meie endi teha. Meil oleks iga aasta 10-20 uut Silenit ja Huumi tööstusesse juurde vaja ja paratamatult on selle jaoks siis ka ca 100 tööstusidul kaasata investeeringuid. Kas sellise ainult probleemidest rääkimise taustal ongi see üldse võimalik? pigem ei. ja see võibki tähendada kaotatud kümnendit meil majanduses.

On skämm / pole skämm <– see polegi sama lihtne nagu loogikalause. On ka terve rida halltoone, mille puhul on raske selgeks teha, mis mõne asutaja peas täpselt toimus.

Võtame näiteks pudelivee kunnid. Nende puhul tean kindlalt, et kasv, mida näidatakse, on jaes kinnimakstud müügikohad. Need kaovad ära kohe, kui rahapõletamine lõpeb. Ehk, siis kukub oluliselt käive. Asutajad ise teavad seda. Kuidas nende rahakaasamisele siis vaadata?

Hagen Bikes: mulle piisas ühest juhuslikult ülejäänud päevast Kopenhagenis. Rentisin elektriratta ja linnapildis sai kõik selgeks. Hagen Bikes on üks tuhandest kutist, kes sama asja ajada üritab. No ei olnud seal midagi, millele valuation oleks võinud toetuda, sorry.

Või Eurora Solutions. Võttes arvesse seda, mida teame, millise hinnangu anname? Kas see ettevõte oli üldse toimima mõeldud?

Arvan, et praegu on aeg nii personaalselt kui globaalselt rahadega palju konservatiivsem olla. Start-upid on osaliselt majanduse ülekuumenemises "süüdi". Või on see seos vastupidine? Igatahes, tuleks maa peale tagasi? Start-up on potentsiaalselt äge asi, mis aga iseseisvalt veel välja ei mängi. Selleks on tarvis igava aga toimiva majanduse raha. Hinnastamaks oma toode/teenus koheselt, nagu oleks selle tootmine juba efektiivne. Palkamaks kohe eos inimesi, keda muidu palgata ei jaksaks. Selline mudel on uute ideede käimatõmbamiseks vajalik aga ei peaks olema rahastatud liiga lõdvalt.

Tuleb aru saada, et start-upimaailmas käib samamoodi lobitöö nagu rohepöördes, ökomajanduses ja kõikides muudes trendides. Kust aga täpselt eluterve lobi lõpeb ja kavaldamine või sealt edasi eksitamine täpselt hakkab… Püüa kinni!

Ma mainiks siia juurde et vana majanduse pool on raha palju rohkem ja nende poolne lobitöö vanamoodi jätkamise poolt, rohepöörde vastu jne on pigem suurem. Seda on ka mõistlik arvestada.

Igatahes. Kõigil on oma agenda ja mõlemit on tarvis ka, uuenduslikkust ja alalhoidlikkust. Ka uute tehnoloogiate kasutuselevõtmisele (alguses) pealemaksmisel on oma gradient. Mõistlik, kallivõitu, üsna soolane, päris kirves, skämmish… üks asi on panustada oskuslikult juhitud parema maailma poole liikumisse, teine asi on kellegi elustiilihobi kinni maksta või maksta puhtama lisandväärtuse eest hinnalisa +500%, samas kui “põhjendatud” on kuni +30%. Ja mille eest täpselt, jääb ka sageli ähmaseks. Nagu näiteks on suht keeruline leida tõsist arvestust tuuliku tootmise keskkonnamõju vs keskkonna säästmise määr selle tuuliku arvelt. Megapalju on lihtsalt trendide põhjendamist omaenda taskusse…

Aa, ja miks väidab?

Üks parandus, Ampleri maksuvõlg on taas kasvanud ja pole enam terves ulatuses ajatatud.

Pankade omakapital on piisavalt suur et halbad ajad üle elada. Suudavad vajadusel ka raha kaasata. Idudel on asi pekkis ja nende töövahendid oksjonikeskuses saadaval. Neile sai saatuslikuks majanduse halb tundmine, heal ajal kaasa raha ja ära kõike ära kuluta. Tavaline talupoeg oleks suutnid neid firmasid paremini juhtida kui meed fancy pantsid.

“Statistikaameti Tööturu kiirstatistika kohaselt on tööpuudus kasvanud suviselt 5,5% ligidalt juba üle 8%, üle 15 000 töötu juures.”

Olen päris kindel, et see on valeväide. Mul on tuttavaga bet mille sisuks on “KV turul üle 20% langust ei tule enne, kui tööpuudus ületab 8%”. Ma olen tööpuuduse dünaamikat jälginud ja vaatamata sinu siin maalitud (üli)mustadele toonidele on tööjõuturg (üllatavalt) tugev. Statistikaameti andmebaas, TT330 – saad nii töötud kui ka teise väga olulise mõõdiku – hõivatute hulk. 2023Q4 oli see 698K, mida on ainult 5K vähem kui aasta varem ja samal ajal rohkem kui üheski mõõtepunktis enne 2023 aastat. Veel 5 aastat tagasi oli hõivatuid 34K vähem kui 2023Q4.

Ma siin valeväidete välja mõtlemisega siiski ei tegele. Statistikaameti tööturu kiirstatistika lehelt https://www.stat.ee/et/avasta-statistikat/kiirstatistika/tooturu-kiirstatistika Kehtivate töösuhete arv on langenud eelmise aasta ajutisest tipust juunis 756k juurest 739k, absoluutne tipp oli 2022 juuni 764,7k ehk tipust ligi 25k töötut või täpsemalt pigem vähem töölepinguid juures selle mõõdiku järgi. Aasta algul ka Nestor mainis, et registreeritud töötuse määr ületab 8%. https://www.personaliuudised.ee/uudised/2024/01/12/mihkel-nestor-mis-saab-eesti-majandusest-2024-aastal

Madis, võiksid vahepeal ka kirjutada, kuidas su portfellil läheb, vahepeal on kõvasti vett merre voolanud, kas oled käivitanud ka mõne osaluse puhul exit strateegia, juurde soetanud vms. ?