Facebook

FacebookMadise september-oktoober 2023 kokkuvõte, blogi jääb ebaregulaarseks (24)

31. okt. 2023

Madis Müür

Rahaasjade asutaja Investeerimine

Enimloetud artiklid

- Teekond kahemiljonise investeerimisportfellini 11.01.2022 22:58

- Aktsiahinna bet ja kas avalikud kasvuettevõtted on tõesti skämm ja läbi nagu väidetakse? 22.01.2024 00:09

- Tahavaatepeeglist ralli sõitmine ja mis siis järgmine aasta realiseeruvad täna teada uudised on? 20.12.2023 03:11

- Madise september-oktoober 2023 kokkuvõte, blogi jääb ebaregulaarseks 31.10.2023 15:29

- Uus väljakutse, kasvavad riskid 06.12.2023 22:15

Viimased artiklid

- Aktsiahinna bet ja kas avalikud kasvuettevõtted on tõesti skämm ja läbi nagu väidetakse? 22.01.2024

- Tahavaatepeeglist ralli sõitmine ja mis siis järgmine aasta realiseeruvad täna teada uudised on? 20.12.2023

- Uus väljakutse, kasvavad riskid 06.12.2023

- Madise september-oktoober 2023 kokkuvõte, blogi jääb ebaregulaarseks 31.10.2023

- Madise juuli-august 2023 kokkuvõte 06.09.2023

Käesolevaga läheb siinse blogi postitamine harvemaks alltoodud põhjustel.

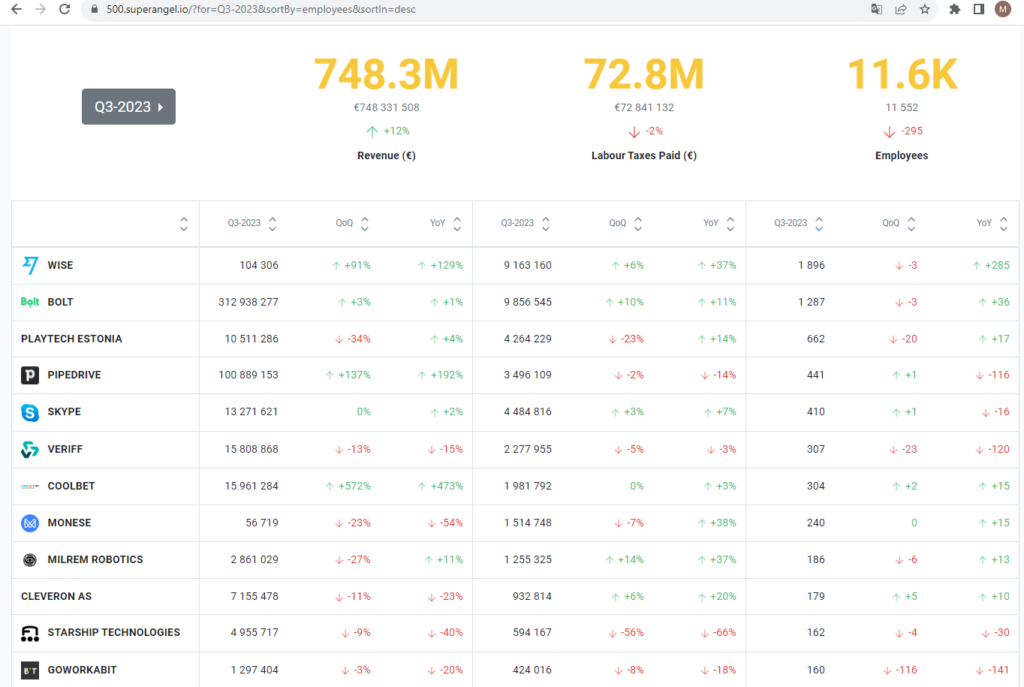

Vaatame üle startuppide Q3 tulemused EMTA järgi Superangeli andmebaasist:

Käive oli Q3 2022 €634m ehk aastaga üleval ligi 18%, tööjõumaksud on 67,3m pealt kasvanud 72,8m juurde ehk 8% ja töötajate arv vähenenud 11,9k pealt alla 11,6k ehk ligi 3%. Andmebaas asub siin, saate ise võrrelda kvartalite järgi ja ka reastada käibe, makstud maksude ja töötajate arvu järgi.

Suures pildis siis ligi €3 miljardise käibega sektor Eesti majanduse jaoks, kui siia Wise’i ligi €1,2B aastakäive lisada, siis üle €4B juba ja ka Skeletoni tehase käivitumisel ja mahtude taha saamisel €1B aastases mahus juba ka ligi €5B käibega sektor. Pealkirjades ja investorite meelsuses on tegu justkui täiesti kokku kukkunud varaklassiga, kõige kurja juurega, ainult pankrotid ja koondamised käivad, aga reaalsuses on tegu praegu Eesti majanduse ühe ainsa veduriga. Ainus kõrge lisandväärtusega eksportiv ja kasvav sektor ka rahastusprobleemide kiuste. Paraku järjest kasvavas mahus läheb see sektor mujale varem Wise’i, nüüd Skeletoni ja Clevoni näitel. Eriti suur probleem on just tööstus- ja süvateaduse idudega, mis on täiesti moest väljas, aga mida meil just kõige enam vaja on. Tarkvara üksi ei pruugi enam piisav olla ja turud on võetud vs Skeletoni, Clevoni (olen pisiosanik), GScani, Grab2Go (olen väikeosanik ja insider) näidetel täiesti võtmata.

Ja samas investorid ei investeeri. Selge see, et “rahal on hind,” pole enam 2021, aga hinnatasemed on suurusjärgus 70-90% all ja paljudes on ka palgad ja töötajate arv oluliselt vähenenud, kulubaas hoopis teine. Investor saab “tonksu taala” eest sisuliselt suurusjärgus 10x rohkem. Ilmselgelt lahjem kraam jääbki virelema ja tarkvarale startuppidele enam kuldaega tagasi ei tulegi, kuna viimase kümnendi massiivse üleinvesteerimisega on tegu väga üle konkureeritud turuga. Pankrotte tuleb veel. Ongi nende ülesanne käima saada või putka kokku pakkida. Selline karm reaalsus on. Aga paljud terad on ka sõkaldest eristumas. Selge see, et uut IPOdroomi pole kellelegi vaja, aga seda riski ka pole kusagilt paistmas. Võimalused ja hinnatasemed on aga hoopis teised ja üldiselt tuleks olla ahne siis … ja hirmul siis… Vastupidiselt massidele.

Praegusel olemasoleval tööstusel on sisuliselt 40 000 inimese jagu tööd tegemata Luminori ökonomisti Lenno Uusküla hinnangul. Kui see hinnang on õige, pigem on, siis see peaks olema üks suuremaid murekohti Eesti majandusele. Sealt võib hakata tööturg kärisema. Neljakümne tuhande inimese sisuliselt jõude seismine keskmise palgafondi €2,5k kandis tähendab tööstusele ligi €100 miljon lisakahjumit kuus, üle miljardi aastas, mis siis sektori kasumist maha lahutada. Eks jaotub ebaühtlaselt. Koroona ajal tuli kiire taastumine, oli mõistlik inimesi tööl hoida, praegu pole seda oodata. Saab näha kas ja mil määral tööpuudus sealt kärisema hakkab, aga kui neist näiteks 10 000 töötuks jääb, siis sellel on mõju ülejäänud majandusele. Üks ekspordi töökoht annab uuringute järgi 3-5 sisemajanduse töökohta, siin võib vabalt olla juttu kümnetest tuhandetest lisatöötutest. Ja kui see hulk jääb riigieelarve vaates tulurea asemel kulureale, siis ka avaliku sektori eelarve ja töökohad, palkade suurused võivad löögi alla sattuda. Loodetavasti jääb see mõju maksimum sinna alla 10k tööstuse töötu suurusjärku, kui peaks maksimumi läheadale jääma, siis võib see tähendada ka üle 100k lisatöötu riigi peale kokku ja olukord ka hullemaks minna kui 2008-11 aeg. Kuidagi vähe tähelepanu see number saanud, see on lühikeses-keskmises vaates väga oluline risk.

Eksport ongi majanduse tugitala, miskaudu raha riiki tuleb. Piltlikult kui klassikalise veidi aegunud peremudeli näidet kasutada, siis eksport on perepea palk, sisemajandus ja avalik sektor on naise-lapse taskuraha, mida siis teise-kolmanda jne ringi efektidega läbi tolmutatakse. Kui nüüd eksport vajub, aga avaliku sektori palgad tõusevad, siis sisuliselt pere sissetulekud langesid, aga lapse taskuraha tõusis. Kas selle pealt saab väita, et elu paremaks kuidagi läheb? Pigem oleme väga olulise ja süveneva probleemi ees, eriti tööstuse ekspordi vaates. Naljaga pooleks võib Madiberki sõnastust kasutades öelda, et meil on IT, lõikame üksteisel juukseid ja müüme Skandinaaviale puulusikaid. Puulusika ehk säästutootmise majandus meid edasi ei vii, pigem jääb see uute kulude, nõudluse, intressitaseme juures järjest rohkem virelema, kinnisvara ja sisustusbuumi ei tule aastaid, realistlikult isegi pikemaltki.

Nüüd ongi küsimus, kas tahame kõrge lisanväärtusega eksporti juurde või ei taha? Odavat püsienergiat siia ei tule, nimby seltskond ja menetlemise aeglus ei võimalda suuri tööstusinvesteeringuid, mastaabid siin tillukesed, kvalifitseeritud tööjõudu on vähe, asukoht on kaugel nurgas vaenuliku riigi kõrval, sisuliselt oleme Iisrael asukoha mõttes. Niimoodi jääda majanduskasvu mõttes lootma suurtele välisinvesteeringutele on paremal juhul naiivne. Ainus võimalus on ise käima tõmmata kõrge lisandväärtusega tööstus, et nii idud kui traditsiooniline tööstus tootearendusse investeeriks. Ongi vaja miljoneid investeerida ettevõtte kohta, see võtab aastaid ja tulemus polegi sugugi selge. Sileni näitel on see vägagi tehtav ka puidusektoris, nad kasvavad kehval ajal ja maksvad sektori ühte parimat palka, selliseid ettevõtteid on juurde vaja ka traditsioonilises tööstuses. Soome on seda edukalt teinud aastakümneid, neil on paljudes valdkondades Euroopa tipptööstust, Rootsist USAst rääkimata. Ülejäänud Euroopa, äkki UK välja arvata on jäämas majanduslikus mõttes järjest rohkem muuseumiks.

Majanduskasv on ettevõtjate, investorite ja majandusmeedia roll ja vastutus. Saame sellise majanduskasvu homme, nagu täna investeerime. Ja neid investeeringuid täna ei ole. Innovatiivseid ettevõtteid on nagu Skeleton, Starship, Elcogen, Clevon jne, aga nende tootmised lähevad mujale (kui Clevon selleni jõuab, loodetavasti jõuab). Ja kui investeeringuid ei tule, siis tipptegijatel pole ka mõtet uusi innovatiivseid ettevõtteid asutada ja inglitel investeerida, sest see rong esimesest peatusest kaugemale ei jõua. Meil on innovatiivseid ettevõtteid mitte vähem, vaid oluliselt rohkem vaja. Sadu miljoneid aastas investeerida. Ongi vaja, et juba täna investeerime. Muidu on 10 aasta vaates koos kaugema 2- 3. ringi mõjudega koos oht üle 10% võimalikust SKP mahust kaotada. Kui siin nüüd tööstusidude investeerimispaus pikaks kujuneb, siis ei tule uusi ettevõtteid peale ja inglid ka ei pane raha. Tekibki auk, millest ei pruugigi välja tulla. Tööstus- ja deeptech idude megatrend võib meist täiesti mööda minna, nagu ka AI on minemas. Kaks käesoleva kümnendi megatrendi on Eesti suuresti maha magamas arvatavasti. Saame sellise majanduse homme, nagi täna investeerime. Ja eestlased investeerivad täna ainult laenuputkade võlakirjadesse sisuliselt ning osad ettevõtted ka olulisse ületootmisesse minevasse roheelektrisse. Kehval ajal kaelani pa..s olles võttes strateegiaks jaanalinnu kombel pea sinnasamusesse sügavale sisse lükata ei pruugi soovitud tulemusi tuua. Praegune fekaal olukord pole isegi tuleviku väetis. Ainult sisemajanduse ettevõtetesse (naise-lapse taskurahasse) investeerimine on küllaltki Parun Münnhauseni strateegia ennast soost välja tõmmata juukseidpidi. Lihtsalt aastaid hiljem oleme ikka veel soos ja juukseid ka vähem.

Marat siin kenasti vabandas Change’i kaasa kutsumise pärast. Igati tubli, aga eks ta ideed nagu Punktid, Change ja Curiosity Stream (aktsiahind 0,52 vs $16-18 kandist ostusoovitus) olidki 2 esimese näitel sellised udmurtidele suunatud külapoed Kükametsas, jõhkra konkurentsi ja olematu marginaaliga ammu ära võetud online jaekaubandus, paari tillukese turu põhjakoristajad. Jaekaubandus on sada korda suurem kui Eesti majandus, suruge kõik Kükameca külapoodi, vhüüt-vhüüt! Fun fact on ka, et Change’i investeerimise vastu hoiatades omal ajal siis Kangro ähvardas mind juristidega ja Marat tuli ka isiklikult ründama, Change ja Investorite Liit on ainsad, kes mind juristidega ähvardanud on. Kõnekas fakt igaljuhul ja tore punt see Change ja Investorite Liit, äkki nad peaks ka jõud ühendama, sünergiad leiaks, väärtused ja meetodid tundub klapivad. Kas ise peaks ka vabandama? Tulemusi vaadates siis kindlasti, ei ole kaugeltki kiita. Selgelt ei tahtnud, et niimoodi läheks. Kas aga nt Ampleri pärast on vastutus minul, tehti seal sikku? Parimad investorid ja nõuandjad uuest ja vanast majandusest (Hinrikus, Tamkivi, ASI, Heiti Hääl jnejne) olid pardal, ikka läks kehvasti, mida valdkonnas tuleb ette. Eks paljud startupinvestorid pardal olidki sellise go big or go home suhtumisega, aga nii hapral ajal rahastuse mõttes sellist riski, nii suuri eesmärke käesolevaks aastaks seada ilma investorite huvia juurde panna oli tagantjärgi ja ka tol ajal ikka uljas lüke küll. Mina seal mastaabis olen kikimiki, mul polnud midagi lisada, sai paar väga head nõuandjat toodud. Selgelt heal ajal sai ise uljaks mindud, liiga suur suutäis ette võetud. Oleks pidanud vähem ja rohkem raha jätkuinvesteeringuteks jätma. Silen, Huum, Cleveron (kui Walmarti ajutised suurtellimused välja arvata) ja ÖÖD jälle edenevad kenasti, ka Bikeep ja Fleetfox (end UpSteam) edenevad, vaatamata osadel koondamistele. Mitmed on jõudnud ligi €10m aastakäibeni, mis ka fondidega võrreldes midagi hullu pole, pigem keskmisest parem. Et pooled aia taha lähevad on täitsa okei. Hinnatasemed teevad seda, mis investorite sentiment teeb, aga ettevõtete tulemused nii hullud pole, paljud panevad edasi. First Northil toimetavad Robus ja Hagen olid puhtalt finantsinvesteeringud, neil ei olnud juhtinvestor, üks börsi eelsetest. Robuse puhul tol ajal 2022 alguses jõusaalis ei käidud, isegi treenisin Robusega kodus, väike alla 1% portfellist bet oli tolle aja olusid ja teadmisi arvestades okei ja et ei läinud soovitud mahus käima oli ka risk, mida varase faasi investor võtab ja mis on ka okei. Hageni puhul näiteks kõrval Vok Bikes sai fondidelt mitu milli üle €10m valu pealt, mõlemad ka ääri-veeri Comodule’iga seotud ja mõlemal turud kasvamas pikas vaates, trendid vägagi toetavad. Fondid jagavad paremini biiti, jaeinvestor ja arvamusliidrid-suunamudijad praegu väldivad teemat, nii on tõesti First North hetkel kohutav koht kus olla, mida 2022 aasta alguses veel näha ei olnud. Riskid realiseerusid, aga mõlemal veel elulootust on, kuigi tõestamist on veel oi kui palju ees. Kas peaksin kokkuvõttes vabandama, et osadel on jamasti, aga mitu ettevõtet on jõudnud €10m käibe kanti ja portfelliettevõtete tulemused võrreldavad fondidega? Ma ei tea, pigem on see valdkonna tulemuste jaotust arvesse võttes küllaltki okei seis, kui hinnataset mitte arvestada.

Turg aga arvab, et ma ei jaga matsu ja eks tulemused seda esmapilgul ka kinnitavad. Näiteks Viljar Arakas eelmise buumi ajal Arco Varaga oli palju vallatum, kaasasid üle €60m nii jaelt kui institutsioonidelt, mis siis ereda leegiga ära põles. Vead olid tehtud, pani aga masu ajal Efteni püsti ja pole tagasi vaadanud. Minu ettevõtetega põlenud summas olid kommiraha sellega võrreldes ja mitmed edenevad ka kehval ajal kenasti. Aga mina siin välja ei suuda mõelda, kuidas Viljar Arakase kombel siit edasi jätkata. Olgu ka öeldud, et kaugeltki ei võrdle ennast temaga, ta on Eesti selgelt üks parimaid investoreid igas aspektis, mina olen väike kikimiki temaga võrreldes. Minu osade ettevõtete tulemused on okeid lihtsalt kuna olin sisuliselt ainus aktiivne riistvara vaatav täiskohaga investor. Võin pikalt vastuvoolu ujuda, vahepeal proovida isegi kosest-kärestikust üles ujuda, aga praegu olen küll hoopis solgitoru alla sattunud, kindlasti ka oma otsuste tõttu. Et jaeinvestorid ja nende arvamusliidrid enam kõrge lisandväärtusega eksporti otse investeerisest enam ei huvitu oli ka raske ette näha, aga Funderbeami näitel oleks siiski pidanud. Põhiliselt on endale tuhka pähe raputada, ei süüdista kedagi. Mis on okei, riskid realiseeruvadki.

Minu perspektiiv on aga mujale fookus panna, mis on ka okei ja seda ka teen. Tunnelfookus on nüüd ja edaspidi mujal, enne munemist ei kire, veidi enda asju jälgin ja aitan. Ma saan taas edukaks ühel või teisel viisil. Küsimus on aga, kas Eesti majandus, kinnisvara, pangandus jne saavad hakkama ja edukaks ilma innovatiivse tööstuseta? VC fondidele lootma jäämine, kes Clevonisse, Skeletoni, Elcogeni, Cleveronisse Starshipi jnejne investeerinud pole, neile pigem lootma jääda ei julgeks. Parim SaaS ja parim AI läheb Pactumi näitel rahvusvahelistele tippfondidele, võib-olla ka käibed ja peakontorid nii mujale, fondidel tundub pärusmaaks jääv välisfondide ülejääk, millel jälle laienemisruum on täna täiesti piiratud. Pole enam 2010, kus idusid tuli ainult Valley’st, Londonist ja Tel Avivist, nüüd tuleb neid igalt poolt, igal pool on öljard fintechi, CRM, HR, marketplace jnejne SaaS startuppi ees ja igal pool on kohalikel koduväljaku eelis nii turu tundmise, rahastuse, igas mõttes. Eks nad peavad ka enda rolli mõtestama. Eesti majandusele pigem oleks vaja kedagi minu sarnast riistvara ja süvatehnoloogiast huvitatud investorit, loodetavasti ikkagi minust (palju) paremat. Aga las see roll jääb teistele. Mina rohkem solgitoru all seista ei viitsi.

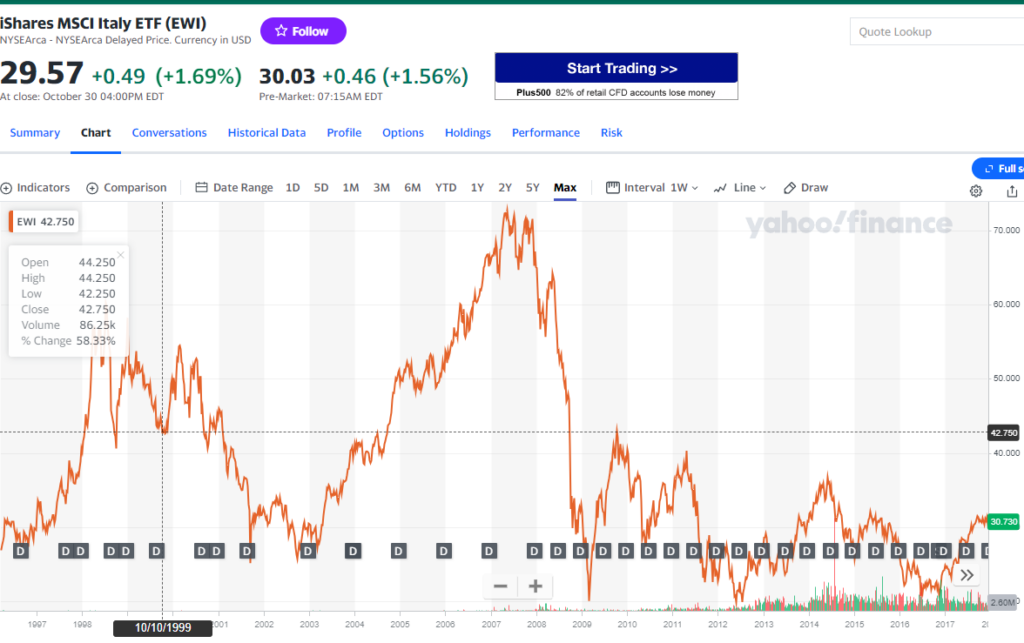

Ja nii vaadates pole ka mõtet sisemajandusest sõltuvaid varasid omada, mis siin aastaid parimal juhul kiratsevad, pigem paljud võivad ka aastate pärast oluliselt allpool olla. Ise olen kõik vedelaks löönud, ka korteri hiljuti. Tehke enda portfelli mõttes selline mõttekäik läbi, et kust edasine tootlus ja kasv tulema peaks Eesti majanduses. Siin on paraku innovatsioonikõrb tulemas. Las mõtteaineks jääb Itaalia aktsiaindeksite graafik, seal on nii aktsiad kui kinnisvara oluliselt allpool 2007 aasta taset.

Eesti majandus on siis kusagil selle 2008 aasta karuturu põrke juures. Neil seal on ka “osadel sektoritel hästi,” kindlasti on tore seal olla ja käia, aga üldpilt rõõmustamiseks põhjust ei anna. Nii suurt langust ei oota ja vast ka vindumine tuleb pisut lühem, aga paralleel on vägagi olemas seni kuni Eestimaalased ise innovatiivsesse tööstusesse ei investeeri, ei traditsioonilised ettevõtted ega investorid tööstusidudesse. Kui siin üldse mingi varaklass lähiaastatel tõuseb, siis see on just kõrge lisandväärtusega eksport. Tundub, et sellist Itaalia moodi tulevikku me soovimegi või vähemalt selle nimel me lühinägelikult ja vähe teadlikult enda otsustega tegutseme. See siin jääb minu viimaseks katseks midagi muuta.

Viimase aja kõige popim ja edukaim kaasamine oli kindlasti LHV allutatud võlakirjad. Geniaalne PR trikk kindlasti LHV poolt, eriti raske aja ja aktsiale kasvavate riskide kontekstis, anda laiale ringile natukenegi head tootlust. Natukene siis vähese kätte saadud koguse tõttu. Hinnatase oli ka sihitud ideaalselt suure ülemärkimise jaoks, kusagil 8-9 kandist oleks ka kokku saanud raha, aga pisut üle 10 oli just see magus koht, kus ka kõik kogenud riskidest teadlikud võlakirjainvestorid näpud püsti vhüüt-vhüüt peale lendaks ja rahvapeo rukkilõikuse käima tõmmaks, tuleks suurem simman kui Hauka laat. Täitsa kaalusin ka ise veidi, aga polnud suurt vaba kapitali mitme konto alt märkida ja 1-2 võlakirja nimel polnud mõtet rabeleda, suures pildis taararaha üles korjata. Eks natuke tasub siin kontekstis ka Credit Suisse’i kaasust meeles pidada, kus sama instrumendi hoidjad said pankrotieelse ülevõtu puhul kätte tubli ümmarguse 0 ja eelistati ikkagi laiemat ringi aktsiainvestoreid, kes siis mõne sendi euro kohta said tagasi. See on küllaltki omakapitali laadne investeering võlakirja tootlusega. LHV’l siiski nii kehvasti küllaltki kindlalt ei lähe ja võiks halval ajal ikkagi arvestatavat tootlust sellega saada. Tulemused Q3 tulid ka kenad, mis oligi oodata ja küllalgki üleeilne uudis kõigile kes vähegi koomas pole olnud viimased aasta aega, aga meepotis oli ka tõrvatilku. Nimelt nõudmiseni hoiused vähenesid €191m võrra ja tähtajalised depod kasvasid €445m võrra. Arvestades intressiks näiteks 4-4,5% tähendab see aastaseid lisakulusid suurusjärgus €18-20m + siis võlakirjadega veel 3,7m juurde. Kvartaliga aastakulusid siis 22-24m juures ja see trend jätkub, nõudmiseni hoiused vähenevad, tähtajalised kasvavad, võib-olla ka Bigbanki eeskujul on kohalikud pangad sunnitud ka nõudmiseni hoiustele hakkama intressi maksma, Bigbankis on see 3%. Järgnevate kvartalitega võib vabalt nii veel kümneid miljoneid või enamgi kulureale lisanduda pankadel. Nüüd tasuta raha eest rasvase kasumi teenimise ja kiire kasvu aeg hakkab selgelt läbi saama, kui see stoori muutub kiratseva rahavooga ja laenukahjumitega ettevõtteks, siis hinnatase võib väga teine olla. Vihjeks, mitte kõrgem. Ka Eften ja Baltic horizon kauplevad alla raamatupidamisväärtuse, pankade book ei pruugi palju parem olla aegade kehvenemisel (paratamatu). Ega kiratsevat tööstust ja tööstushooned ei rahastanud ingelinvestorid, vaid suuresti ikka pangalaenud. See varaklass võib pankadel vabalt mõne aja pärast vee all olla, rahavoog pekkis või täiesti kadunud ja tagatis puidu- ja asfalditööstuse näitel väärt mõnikümmend senti euro kohta. Kui nüüd kauplevad pangad mõne aasta pärast näiteks 0,7-1,2x raamatupidamisväärtust, vs praegune üle 2x, kus peaks täna hind olema, et mugavalt riskivaba tootlust saada, eksimisruumi oleks, ülespoole ruumi oleks? Vastus on, et sellest nt 0,8-1,2x raamatupidamise hinnatasemest veelgi madalamal. Võib olla veel õige aeg väljuda… Ise nt LHV võlakiri siitkandist tundub täitsa okei, aga praegu aktsiat hakkaks vaatama võib-olla €1 kandist.

Ei heidi niisama, ise olin viimase kümnendi üks esimesi Eestis, kes pangainvestor oli ostes SABi enne LHV IPOt, mis oli viimasest oluliselt madalamalt hinnastatud. Hinnavahe ei saanud pikaks nii suureks jääda, ligi 3x soodsam oli SAB. Mitu Leedu panka oli pankrotti läinud ja kõik kartsid. Tegin julge panuse ja sain 2 aastaga ligi 150% tootlust pannes 40% portfellist selle alla. Aga tol ajal olid pangad moest väljas, investorid kartsid, oli eksimisruumi palju kiire kasumi ja mahtude kasvu ajal. Praegu on täpselt vastupidine seis. Hinnatase on jaeinvestori eufooria tõttu täis 2021, investorid on täissillas ja roosad prillid ees. Eksimisruumi ja ülespoole potentsiaali pole, on ainult allapoole riskid või pigem paratamatu baastsenaarium. Isegi euribori oodatust kiirem langus veaks tulupoolt allapoole kiirelt, raske siin mingeid positiivseid stsenaariumeid leidagi. Eks kambaga koos surumine on ikka popp, aga tasub väga ettevaatlik olla, kui teised on ahned/eituses.

Kliendi vaatest võib-olla olekski aeg inimestel üle vaadata enda pangandus. Tähtajalistel depodel on vägagi okei intress, aga kodulaenu maksest viimase 5-6 aasta jooksul ostnutel läheb 80% või enam panga kasumireale ja nõudmiseni hoiuse eest ei saa ka midagi. Ise hääletasin jalgadega, osaliselt ka toodud põhjustel on korter müüdud ja tegin Wise’i konto, edaspidi arveldan sealkaudu. Samuti (osaliselt) Eesti ettevõte, aga kliendi edu on neil üks olulisi fookuseid. Eesti pangad on küll hästi juhitud osanike vaatest ja teenivad rasvast kasumit, aga suuresti klientide arvelt. Targalt on nad teinud endale ka investoritest laiapõhjalise inimkilbi, küllaltki umbes nagu ka Hamas, kes ütlevadki, et üliäge, vhüüt-vhüüt, näpud püsti! Tulge kõik, noored ja vanad, tulge kõik, kes veel ei maga! Olles ainult kliendi suhtes, siis nii roosiline see seis sellest vaates ei ole. Tegingi Wise’i konto ja kolin enda igapäevase arvelduse sinna, küll uue kodulaenu vajaduse ajal saab kohalikku panka uuesti osaliselt kolida. Praegu võikski valupunkt kliendi vaatest juba sealmaal olla, et üle kolimist kaaluda ja ära teha. Minu tasuta raha nad enam ei saa, et Eesti inimesi ja ettevõtteid pügada lisaks kõrgele Euriborile ka kõrgete marginaalidega.

Ega küllaltki sama on ka roheelektriga, kui suursujärgus 10 aasta pärast on pikad lepingud ja toetused läbi, laenukoormus laes, turuhind päikselisel-tuulisel ajal 0, ka salvestus vähemalt hinna ja kasumlikkuse mõttes ei päästa, mis teeb aktsiahind 10 aasta pärast? Ja mis peaks täna olema aktsiahind, et pikas vaates okeid tootlust saada? mitte kümneid protsente, vaid oluliselt üle 50% madalam… Ja Skandinaavias ja Baltikumiski tuleb roheelektri mahte massiivselt peale ning põhja pool energiaintensiivset tööstust ka, aga 10-15 aasta vaates tuumaenergiat mitte… Mis see hinnaga teeb? Päikselisel-tuulisel ajal tasuta, tuulevaiksel pimedal ajal laes jälle. Loodetavasti vähemalt meretuuleparkidele maksumaksja plekki peale ei visata, ühe Sopi-Tootsi mahus tootmist võib veel maksimum lisaks tulla praegustele maismaal arenduses olevatele, aga muu oleks overkill. Tööstusele see atraktiivne pole, tööstust siia ei too, tööstusele on püsielektrit vaja, olekski lose-lose kõigile osapootlele.

Enda portfelli sisu siin mõnda aega kahjurõõmsate rõõmuks ei kuva, eks Funderist osakuindu näete huvi korral, olulisi muutusi pole teinud. Ei ürita teiste kombel väita, et seis ilus/keskpärane on ja “hiljemalt 6 kuu pärast aremaks läheb,” “põhi on olnud ära või on lähedal” jms jura. Osadel ettevõtetel ongi kehv seis, osadel jälle okei. Aga hinnatasemed ei anna hetkel mingisugustki ülevaadet ettevõtete käekäigust.

Ampler sai laenud restruktureeritud, ligi 7% juukselõikust pidid laenuandjad sisse võtma, 4 aastane graafik, intressi ei maksta perioodi eest. Tõenäoliselt laoseisu (rattajuppide) pankrotimüük oleks (palju) kehvema tulemuse andnud. Ettevõttel on lisaraha vaja, saab näha kas ja mis lahjendusega, Comodule’il Ärilehe artikli järgi mingisugune rahastusvoor kukkus läbi. Eks ole näha, natuke läks seis paremaks ja saavad põhiärile keskenduda nüüd rohkem, aga seis on jätkuvalt keeruline.

Silenil oli käive 1,5m, mis on suuresti üleeilne uudis varasemaid tellimusi vaadates, uusi tellimusi tuli küll veidi alla ootuse €715k ning esimese kolme kvartaliga oli ärikasum €830k. Äripäeva artikli andmetel on selle aasta käibe eesmärk €17m ja järgmiseks aastaks €40m. Kui suudavad ära teha, siis tõesti väga odav ja üks parimaid investeerimisideid lähiaastateks, loodetavasti ei lähe Ampleri kombel liiga uljaks kasvuplaanidega. Said ka aasta eksportööri auhinna, aga nagu nende tiitlitega kipub minema, teatav ettevaatlikkus tuleb selle puhul kasuks.

UpSteam on saanud ühe suurkliendi Lääne-Euroopas, avas Brüsseli ja Berliini turud, aga käibekasv oli pigem enda oodatust väiksem. Kõhutunnetus on, et majanduslik olukord Baltikumis veidi mõjutab ikka Bolt drive’i kasutajaid, linnapildis tundub ka liikluses neid autosid oluliselt vähem kui kevadel, aga see on lihtsalt anecdotal evidence enda piiratud tähelepanekute pealt, päris andmeid ei ole. Käesoleva kvartali eesmärk on turuosa kasvatamisele, kasumlikkusele ja äriarendusele keskenduda, et siis Q1 suurkliendi järgmisi turge ette võtma hakata. Ise olen näpuotsaga juurde võtnud, eks see Läänes mitte-Bolt klientide saamine oligi suurim risk ja murekoht, äkki nüüd on leevendust saamas see mure.

Grab2Go puhul olen nüüd insider ja midagi kommenteerida ei saa, ainult avalikku infot korrata, mida sisuliselt olen ka teistega teinud. Piloot Terminaliga lükkus edasi.

Promoty puhul tundub, et pankrot jääb ära ja ka asutajad ei pea teisele tööle minema, saavad omade tulude pealt kasvada ja lootus on ka kasumisse uuel aastal jõuda, mida siis kasvu investeerida. Pisike käibekasv oli. Ei oskagi liiga täpselt analüüsida, kas on lõpuks toote-turu klapile hästi pihta saadud või võib taas ka valestardiga olla. Vähemalt kõige hullem stsenaariu sai välditud. Zäp/Ibioti puhul küllaltki sarnane seis, käive kasvas, virelevad, eks näis.

On nagu on, eks ole näha kas üldse millelegi väetis on. Fookus siis mujal, las investorid otsustavad ise, millist majandust ja majanduskasvu me tahame. Mina rohkem ei viitsi üksinda donki hotti panna, hetkel võlakirjausku investoreile selgitada. Enda asju veel aitan ilmselgelt. Eks ole näha, mis regulaarsusega siin edasi uuendan, äkki korra kvartalis. Las läheb Eesti majandus ja selle tulevane kasv potist siis alla kui investorid ja meedia seda niiväga soovivad. Kui ülal jutt tundub loogiline, siis täitsa tasub kaaluda siseturust sõltuvate varade müüki. Vesi siis investorite soovil majandusele peale, pahh, tuli kustu, pikaks ajaks. Tsaupakaa!

Madis, see ei ole Sul esimene rodeo. Kunagi ju läks maavarade jms pennystockkidega ka lappama. Tuleb õigel ajal ronge vahetada. Peaks nüüd hoopis võlakirjafondi ehitama 😉

Loeme tibusid sügisel. Tsükli põhjas on mõttetu suuri järeldusi teha.

Eks see rongide vahetamine on ka omamoodi küsimus ja väga keeruline edukalt teha, kõiges kõrgel tasemel ekspert olla. Eestis on neid tuulelipp-kameeleon “eksperte” palju, kes paari tehingu ja 1-2 raamatu pealt juba sõna võtavad, heal ajal soovitasid Change’i, paneelidesse, kasvuettevõtetesse investeerida ja siis jäi ütlemata, et millal välja tulla. Pigem paljudel ei õnnestunudki. Niimoodi tipust-tippu sisse hüpata lõpeb 1-2 aasta pärast pisaratega, ka kinnisvaral ja pangandusel riskid kasvamas ja “tugevuse tipp” selja taha jäämas. Ei oska hinnata võlakirju nii hästi, aga vaadates eufooriat ja kuidas nende ettevõtete klientidel kehvemini minema võiks hakata, siis pigem riskid ka kasvamas. Ma pigem näpiks ikkagi ebapopulaarseid varasid nagu 2015 aastal Šialuai või hetkel kasvuettevõtted, las need “tugevuse tipul” sektorid jäävad teistele. Ning teisest küljest pigem edaspidi järjest rohkem indeksid ka, ega niikuinii üksinda kasvuettevõtteid ära ei rahasta ka heal ajal. Tsükliliste varade läbi tsükli hoidmisel pole ka midagi hullu, kui minu kombel võimendust pole, mis küll heal ajal alla 15% juures tundus piisavalt ohutult madal. Ega osades parimates varades ei saagi sisse-välja ja ka see on okei.

Ajastamisega ja sektorite vahel seigeldes on tootlust lisanud Eestis konkreetselt kes? Võib-olla paar üksikut ja ka sel juhul on ikkagi küsimus, kas see lisa 1-2 protsendipunkti nimel küllaltki täiskohaga võimelda on lisa tuhandete või ka kümnete tuhandete puhul ikkagi optimaalselt kulutatud aeg. Või oleks näiteks sellise nutikuse ja ettevõtlikkusega inimesel mõistlik isegi mingisuguse ettevõtlusega tegeleda. Selles mõttes sul Jaak on vägagi okei, mõlemat vist kõrvalt paistab selle minimaalse nähtava info pealt kenasti teinud, nominaalsed investeeringud Scandiumisse ja Everausi väga muljetavaldavat tootlust toonud. Eks neil vist ka paar aastat nüüd vaiksemat aega, mis on ka okei, selline see investeerimine on.

Pangad siiski kasvatavad märkimisväärselt ärimahte – annavad välja uusi laene. On ka tasandavaid efekte nagu Toomsalu ütles. Tööpuudus on jätkuvalt madal ja nominaalis palgad kasvavad. Lisaks tänu Euriborile saavad inimesed säästude eest lisaraha mida võrreldes 2008 aastaga on märkimisväärselt rohkem. Vähemalt nominaalis majandus kasvab ja seega ka ettevõtete käive ja kasum potentsiaalselt kasvab isegi kui reaalkasvu ei tule. Mis omakorda potentsiaalselt tõstab dividende ja üüritootlust, mis omakorda potentsiaalselt tõstab varade väärtust jne. Ei pruugi krahhi tulla. On veelgi positiivset. Näiteks elektrihinnad alla tulnud. Lisaks pankadele on veel ettevõtteid kel viimasel ajal hakanud paremini minema, näiteks Tallinki kahjum muutunud kasumiks. Ise küll peamiselt regulaarselt investeerin indeksitesse, aga on ka pisut Balti börsi kraami. Kui hind alla tuleb saan rohkem indeksit juurde. Kõik ettevõtted korraga pankrotti ei lähe. Juhul kui tõesti edaspidi indeksi hind igavesti alla minema hakkab, siis ei pääse sellest ükski investor/kapitalist. Tulevad teistmoodi tegelased võimule.

Eks on hästi minevaid sektoreid kindlasti. Aga seda traditsioonilise pere mudelit kasutades, kui naise-lapse taskuraha kasvab, suuresti ka perepea sissetuleku (ekspordi) arvelt, siis jätkusuutlik see ei ole mingitkipidi.

Ise ka edaspidi panen pigem üle poole uutest investeeringutest indeksitesse, aga võtan ka paremaid kasvuettevõtteid juurde nagu Silen, Fleetfox ja veel mõned. Ka keerulistes oludes olevatel vinduvatel näiteks €1m kanti langenud ettevõtetel on kasvõi okeide aegade tagasi tulekul vägagi mitmekordne ülespoole potentsiaal, mis siin raske aja üle elavad. Ja praeguseks on pigem juba selgumas, millised elavad.

Ära solvu ja ära lõpeta kirjutamist ära. Nüüd (viimased pool aastat) on just sinu arvamusavaldused sisukaks ja huvitavaks läinud. Lõpetama oleks pidanud siis, kui Äripäev ja Ärileht sinult üle päeva kommentaare küsisid. Ehk 2021. Siis olid su arvamused jura. Nüüd on hea!

Hea tagasiside. Eks jah sai heal ajal liiga naiiv-optimistlik oldud ja see pigem on vist inimlik, enamusel läheb esimene 1-2 buumi nii. Püssi põõsasse kindlasti ei viska ja eks kriban edasi, ka täna läks Ärilehte päris sisukas artikkel FNi probleemide taustal ja laiemalt innovatsiooni investeerimise vajalikkusest, küllaltki samad poindid, tõenäoliselt tuleb maksumüüri taga.

Ma ei ole suutnud otsustada kas mu lemmik koht oli LHV võrdlus Hamasiga, väide et Hagen, Grab2Go, Robus olid okeid investeeringud või hoopis järeldus “…Eesti majandusele pigem oleks vaja kedagi minu sarnast…”

Soovitaksin lugeda riskihalduse või hajutamise printsiipide kohta mingit ABC-d.

Sellega nõus, et Silen on hästi juhitud äri ja võib nii mõnedki investorid rikkaks teha.

Ei võrrelnud LHV’d Hamasiga, lihtsalt et inimkilbi saamine on hea strateegia ja töötab mõlemal puhul. Osanike vaatest on nad kindlasti väga hästi juhitud ettevõte, kliendi vaatest eks küsi mõnelt viimaste aastate jooksul kodulaenu võtnult, sellega üle 80% kuumaksest panga riskivaba kasumi reale kanvalt ja osa raha nõudmiseni depos hoidvalt inimeselt. Kliendi vaade võib osaniku vaatest väga erinev olla. Selles mõttes hea intressiga võlakirja avalikult kaasamine oli geniaalne PR lüke, et avalikkuselt head tahet pisku eest (8% v 10,5 vahe eest) osta. Ei väitnud ka, et need on töötanud välja heade investeeringutena, küll aga et need olid okeid otsused omal ajal. Ja Grab2go’sse usun praegugi, kuigi neil on ka olulisi väljakutseid (disclaimer: osanik ja insider). Kas Eesti majandusele on vaja kedagi, kes veaks kokku ka innovatiivsete tööstusidude voore? Võime jääda eriarvamusele siin vabalt.

Riskihalduse kohta on kasvuettevõtete varaklass selgelt erandlik. Siin toobki 1-2 ettevõtet suure enamuse kasumist ja enamus jäävad kiratsema. Kui suurem võitja stardis või 100-300% kasvu pealt maha pügada, võitjal hobusel pea maha lõigata, siis pole mingit mõtet seda varaklassi näppida. Ülejäänud veavad nii kogutootluse kiirelt negatiivseks ja kehval ajal veel eriti. Nii paraku on. Eks ta valus on, kui suurim võitja suurtesse raskustesse satub, aga ise selle riski võtsin seda varaklassi valides ja on nagu on. Mina saan ikkagi ühel või teisel moel edukaks ja küll mõnedki portfellist edasi panevad.

Oli alati vahva lugeda, ootasin iga kuu 🙂

Mina kes ma ise uudiseid ei tarbi, sai Sinult ausa ja muheda kokkuvõtte hetke tuultest.

Aga eks kokkuvõttes pole vahet, kas omada 200k v 2m v 20m. Lapsed ikka sama kallid ja toit ikka sama hea.

Eha’s muud, kui uuele rodeo ringile 😉 peaasi, et fun oleks.

Nii juhtub kui iga teine üritab “investor” olla.

[…] postitus tuleb tumedamates toonides. Mitte küll nii tume nagu Madisel, aga siiski on praegu keeruline midagi positiivset näha. Pinged tööl panid mõtlema töökoha […]

Ma ei saa aru kuidas need asjad seal vunderibiimi virmadel nii lappe kogu aeg lähevad… ilusti virmad õitsevad nagu võililled suvel ja siis järsku karmauhti, perseli ja pankrott. rahad muidugi kanditakse kiirelt ja “legaalselt” juhtidele ja suurinvestoritele ära ja nagu kombeks ikka, väikeinvestorid saavad TUTKIT! Too Tanker oli ilus näide ja nüüd veel järjest Ampler ja Change jne… Hale lihtsalt. Miskit ei klapi ma ütlen.

Julged ja suured väited. Change’i puhul on selgelt küsimusi ja kahtluseid, mis võib-olla pole ka ainult kahtlused. Ampler on jah kurb keiss, aga minu parimate teadmiste koha pealt seal sikku ei tehtud. Tanker – vanker, riskid halval ajal aeg-ajalt realiseeruvadki ja mõnikümmend % juukselõikust pole selles sektoris ka kõige hullem keiss. Pigem õppetund kaasa võtta, mis see iganes ka kelellgi pole ja edasi toimetada, ning kui paljudel tähendab see ka varaklassi edasist vältimsit, siis ka see on okei.

Väidad siin, et Tankeri ja Ampleriga kanditi midagi siin kehvemal ajal asutajatele ja juhtinvestoritele välja? mina pole küll midagi saanud ja võin vabalt igasugusele auditile avatud olla, pigem ka Tankeri juhtinvestorite puhul seda ei kahtlustaks, pole mingit alust. Pigem siin lihtsalt keegi kahjurõõmus lahmimas. Ka müüdud sai minimaalselt heal ajal, enamuses mõne uue investeeringu jaoks. Juhtinvestorite suures sisse cashimise puhul on minu piiratud teadmiste koha pealt ainult üks näide, kohe peale coini icot: https://majandus.postimees.ee/7578165/marat-kasparov-vahendas-oma-suurosalust-arvutimangufirmas-punktid-technologies

Et enamusest ei saa suurt edulugu ei ole mingi kuritegu või pettus, vaid lihtsalt tavaline osa sektorist. Juhtub siin ja sealpool lompi nii inglite kui fondidega, ka fondidel läheb üle poole aia taha ja nemad isegi survestavad ettevõtteid rohkem go big or go home mõtteviisiga suuremaid riske suurem võimaliku kasvuga võtma. Selge see, et selline tulemuste jaotus enamusele investoreile ei sobi ja neil polegi mõtet (suurelt) valdkonda näppida. Ja ka neil kes näpivad, tasub pigem hästi ja hajutatult teha.

Funderis on jätkuvalt palju neid ettevõtteid, kellel läheb väga hästi- ma ei räägi ettevõtete väärtusest, millega seal osakutega kaubeldakse vaid reaalsest äritegevusest.

Peale Ampleri ja Change suuri ärakukukkujaid ju ei ole. Jah pankrotti läksid ka Grim ja Citylogistik, kes mingi aeg olid ka korralikus sõiduvees, aga terve posu vaikselt tiksujate hulgas on ju märkimisväärne hulk ettevõtteid, kelle äri läheb kasvavas joones (kõik ei ole küll käivet kasvatanud 2023) ja kes teenivad kasumit. Ehk raha kaasamine ei ole tingimata vajalik.

Silen, Huum, European Food, CostPocket, Snabb, Bikeep, Belief. StyleDoubler. käivet ei ole kasvatanud ÖÖD ja Tactical Food, aga rahaliselt tundub neil kõik ok olema. Ja seal on veel ettevõtteid, Avocaado, ActualReports, Brightbank, UpSteam – kõigil nendel on käive see aasta kasvanud.

Mida on First Northil selle kõrval ette näidata?

Ma lisaks veel, et Funderis on 2023 2-5m käibega ettevõtteid 4-5, 5-10m käibega 3 ja 10+ käibega 2 ettevõtet.

Silen teeb vast 2023 16-17m käivet, Huum 11-12m käivet.

seega päris korralike käivetega ettevõtteid Eesti mõistes on juba omajagu.

Just! Siin on mitu pointi:

Ettevõtete tulemused edenevad ka kehval ajal, võib-olla on tegu ostuvõimalusega?

Uute kulude ja intresside ajastul pole tootearendusse, brandingusse ja rahvusvahelisse müüki investeerimine mitte ainult õige, vaid ka ainus tee edasiseks majanduskasvuks. Enam olematu summa eest lihtsate toodete kasumlikku säästtutootmist ja eksporti Euroopasse enam lihtsalt pole võimalik teha. Innovatiivsete hästi läbi mõeldud toodete müük aga edeneb või vähemalt läheb okeilt isegi kehval ajal.

Eks seal skandinaavia pankrotte on rohkemgi olnud, Exero, mingi Taani 1 60+ vanuses founderi surmaga tulnud pankrot, Šveitsi fintechi toode jne, aga Eesti omadest jah pilt on igati okei äri tulemuste vaatest. Et pooled kuhugi ei jõua on ka okei ja suuri edulugusid on ka fondidel vähe, aga selliseid mitmemillise käibega ja kasvavaid ettevõtteid on väga okeis osakaalus, eriti kui alguses ok valik ka teha. Praegu on selgelt terad sõkaldest eristunud ja hea tsükli põhjast noppida. Isegi neist tsüklilisematest rohkem virelevatest ettevõtetest, mis kehva aja üle elavad võib päris mitu x saada nt 1m valu kandist. Sileni sugune tempokalt kasvav ettevõte vöib vabalt mõne aasta pärast olla €50-100m käibega ettevõte ja kui ok ajal sellise 2x käibe peal kaupleb, siis vabalt kordades või isegi paremate stsenaariumite korral suuremgi upside küllaltki mõõduka-madalamapoolse riskiga (kasvuettevõtete kontekstis).

Risk-reward pole vist kunagi parem olnud ja Eestis kaubeldavatest varadest selgelt ja pikalt parim. Erit vs põhinimekirjas kauplevad väga tsüklilised varad, mis Qrco Vara kombel tugevuse tipul on. Selge see, et nad on tublid ja hästi juhitud ettevõtted, aga ülespoole ruumi minimaalselt ja allapoole on samas kehvade stsenaariumite korral oluliselt. Selles mõttes endal ainult hea meel, et juba rahavoogu tuleb, enam müüma ei pea ja vaikselt saan juba juurde noppida.

Toon ühe näite Harvia oyj kohta. Mcap 439M, p/e 21,8. Revenue ttm 150m. Ja seda Helsingi börsil, mida on hinnatud konservatiivse hinnastamisega praegu.

Eks näis kuidas Huumil läheb, aga tooted ei ole neil halvemad ega kallimad, disainilt paremad. Kasumkikkus on huumil parem. Kui eksportida suudavad, siis võib vabalt käive kordades kasvada . Aga eks nad vajavad siis raha tootmise laiendamiseks. Teevad ipo näiteks mõne aasta pärast.

Ühe ajastu lõpp!

https://rahakratt.rahajutud.ee/8-aastat-ja-2-kuud-pilguheit-palgatootu-varasalve-kolisin-tagasi-vanematekoju-et-sain-teha-98-saastmise-investeerimise-osakonnas/

Ampler Bikes OÜ on 1.11.2023 seisuga vähendanud EMTA võlga 200K+ võrra ja ajatanud kogu EMTA võla 383K peale.

See on tõesti huvitav uudis, 2 võimalust: 1)kas rahavooline seis paranes, mis praegu offseasonil ebatõenäolisem või 2) emaettevõte pani midagi sisse. Vahepeal Comodule’il voor ebaõnnestus ca kuu tagasise artikli järgi, äkki neil siiski õnnestus midagi kaasata. Eks tuleb uudiseid oodata. Vähemalt tundub liigub paremuse poole vaikselt.

Edu Madis!

Lugupidamine Sinu panuse eest ja küll sa ikka mingi hetk tagasi tuled 🙂

Tänud! Kirjutamist päris ära ei lõpeta, järgmise posti mõtted juba keerlevad peas ja näpud sügelevad, eks näis millal kirjutan. Aga täiskohaga pigem ei naase.

Rahavoost loobumine oli eelmine kord üks suuremaid vigu, oleks saanud jõuliselt plekki lükata kokku nagu Rahakratt teeb. Vaikselt juba omadega break-evenisse saamas uue asjaga ja panen tööd sisse, et veel edasi jõuda. Eesmärke jagub. Eks näis. Pigem korralik rahavoog tekitada, eks näis mingi hetk võib-olla õnnestub ka väiksemate tundide arvu peale jõuda või poolpassiivseks, aga esialgu vähemalt paar aastat korralikku grindi. Või siis just suuremalt veidi rahvusvahelisemalt, ega väikselt ja suurelt läheb küllaltki sarnane effort, tulemus väga erinev võib olla. Küll millalgi kirjutan lähemalt.

Edasi investeerimine pigem indeksid, üksikaktsiate analüüs ajakulu mõttes küllaltki mõtetu, eriti praegu kus rahavoo asjad on jube kallid. Kasv on huvitaval tasemel, aga seal positsioonid sees juba. Pigem võtaks moest väljas asju nagu hetkel kasv, SAB nt 2015 enne LHV IPOt jne. Vahest harva ja vajutaks. Ja ka kasvu kannatab võtta edaspidi varakult ainult nii kui endal rahavoog juba hoopis uuel tasemel ja ise suudaks paar vooru ära rahastada.

Müüsid korteri maha ja kolisid perega välja üürikasse siis?

Korteris elas lähedane inimene, toetan neil üürimist nüüd. Ise perega naise korteris. Tuleb osata elada 😉