Facebook

FacebookLikviidsus on tootluse suurim vaenlane Eestis (1)

16. sept. 2020

Madis Müür

Rahaasjade asutaja Investeerimine

Enimloetud artiklid

- Teekond kahemiljonise investeerimisportfellini 11.01.2022 22:58

- Aktsiahinna bet ja kas avalikud kasvuettevõtted on tõesti skämm ja läbi nagu väidetakse? 22.01.2024 00:09

- Madise september-oktoober 2023 kokkuvõte, blogi jääb ebaregulaarseks 31.10.2023 15:29

- Tahavaatepeeglist ralli sõitmine ja mis siis järgmine aasta realiseeruvad täna teada uudised on? 20.12.2023 03:11

- Uus väljakutse, kasvavad riskid 06.12.2023 22:15

Viimased artiklid

- Aktsiahinna bet ja kas avalikud kasvuettevõtted on tõesti skämm ja läbi nagu väidetakse? 22.01.2024

- Tahavaatepeeglist ralli sõitmine ja mis siis järgmine aasta realiseeruvad täna teada uudised on? 20.12.2023

- Uus väljakutse, kasvavad riskid 06.12.2023

- Madise september-oktoober 2023 kokkuvõte, blogi jääb ebaregulaarseks 31.10.2023

- Madise juuli-august 2023 kokkuvõte 06.09.2023

Ilmus algselt Äripäevas 15.09.

Investoritele lisab likviidsus kindlustunnet ja unerahu. Hea on teada, et kui ettevõtte või üldise majandusega midagi viltu on, siis kohe on võimalik kõik maha müüa ja raha koju tuua. Kui palju selles väites tõtt on, kui paljud suudavad seda edukalt enda jaoks tööle panna? On likviidsus üldse pika perspektiivi tootluse seisukohalt oluline või on see pigem koht, kus inimesed endale jalga kipuvad tulistama?

Küsima paneb neid küsimusi tore fakt, et OMXT viimase 15 aasta tootlus on olnud 4% ja kui võrrelda tsükli sarnaseid faase, siis pigem isegi 2-3% juures. Samal ajal kasvuettevõtete puhul erinevate uuringute järgi olnud tootlus üle 20% aastas, ka Funderbeami lühike indeks ja tulemused näitavad sarnast, enda tulemused näitavad oluliselt üle 30% tootust viimase 4-5 aasta jooksul. Kas likviidsus tõesti on see imerelv, mis nii suure tootlusevahe kuidagi OMXT kasuks suudab keerata? Kas vähene kauplemisaktiivsus on tõesti suur miinus või peidab see endas võimalusi?

Vähene likviidsus töötab investori kasuks.

Olen rohkem kui neljakordistanud enda portfelli kasvuettevõtetega viimase 5 aastaga, kusagilt 200k kandist üle miljonini. Viis aastat tagasi oli mu portu Investor Toomasest veel pikalt maas ja unistasin talle järgi jõudmisest. Nüüd on seisud teised, enam ei unista. Samal ajal OMXT on kasvanud 30%, alla 6% aastas kiire tõusu ajal. Kas peaksin kurb olema, et minu likviidsus oli mõnevõrra väiksem? Saan poes maksta likviidsusega, seda saia peale määrida? Saan likviidsusega Noblessneris jotsi jätta? Näe tahaks penthouse’i või jahti osta, võtke minu aastate 2016-18 portfelli likviidsus omale? Tuleb finantsvabadus likviidsusega kiiremini või saab pensionieas selle eest Toskaanas rohkem veini juua? OMXT investor võib kõrval rinda kummi lüüa: “Inflatsiooni küll ei ületanud, aga vähemalt oli mul likviidsus!” Kui kaalukausi ühel pool on likviidsus, teisel poolel tootlus ja raha, siis tasub teadlik valik teha. Minu jaoks on see valik väga lihtne.

Üks ei välista ka teist ja alati võib indeksite kõrvale sobivas mahus kasvu portfelli lisada. Viimasel kümnendil on regulatsioonide ja suurenenud bürokraatia tõttu IPOsid oluliselt vähemaks jäänud. Facebookid, Airbnb’d ja Uberid tulevad nüüd börsile mitmekümne miljardise turuväärtuse juurest kui Google, Microsoft ja Apple tulid omal ajal alla $2B juurest. Kasv toimub ja tootlust saadakse järjest suuremas osas enne börse. Uber andis Calacanisele üle 1000 korra tootlust, börsiinvestorid on minuses.

Kui hästi ajastamine töötab?

Ajastamine on üks keerulisemaid asju börsil. Ei tule küll ette kedagi, kes suudaks seda järjepidevalt hästi teha. Suur enamus ajastamiskauboisid kipub lihtsalt parimad võimalused lauale jätma. Tullakse languse jooksul välja ja ei suudeta õigel ajal tagasi siseneda või hakatakse väljuma selgelt liiga vara tõusufaasis nagu juhtus LHV pensionifondidega. Ka Buffet suutis umbes kuni aastani 2010 turge edestada ikkagi ainult väga headesse kasvavatesse ettevõtetesse investeerimisega, mida kannataks aastakümneid hoida. Täna on lihtsalt väga head ettevõtted oluliselt teistsugused (tehnoloogia) ja tootlus tuleb teisiti kui 80. ja 90. aastatel, mistõttu ka vanameister viimasel kümnendil oluliselt indeksitele alla jäänud. Teada olevaid ja tundmatuid riske nii alla kui ülespoole on edukalt ajastamiseks lihtsalt liiga palju. Samuti Buffeti sõnul tal “ei ole kunagi arvamust turu kohta, kuna ta ei oleks selles kuigi hea ja see võib segada tema investeerimisotsuseid, milles ta on (oli?) hea.” Turu edestamine toimub ikkagi teisiti.

Teisest küljest ajastamine ja kauplemine on üks põhipõhjuseid, miks suur enamus investoreid indeksitele alla jäävad. Hea võimalus jalga tulistada. Kulud on kindlad, kindlasti ollakse mingi aeg börsilt väljas, tihti ka lisanduv maksukohustus. Kui jääda ilma ühekohalisest arvust paremate päevade tootlusest, võib ilma jääda rohkem kui aasta jagu tootlusest. Just märtsis-aprillis oli mitu üle 5% päevast tõusu USA börsil, millest paljud ajastajad ilma jäid.

On likviidsus üldse oluline?

Sõltub eesmärkidest. Kui eesmärk on 3 aasta pärast eluase, suvila, jaht osta või muu suurem väljaminek teha, siis ei ole asja ei börsile ega kasvuettevõtetesse, sobib mõni lühiajalisem vähem kõikuv varaklass. Ka viie aasta perspektiivis pole aktsiad just parim varaklass, eriti praeguselt tippude juures hindadelt ja küsitavate väljavaadete juurest. Aktsiaturul on olnud mitmeid üle 10 aastaseid perioode, mis miinuses lõppenud ka S&P500 puhul.

Eesmärgiga pikemas üle 10 aasta perspektiivis jõukust kasvatada ei ole tegelikult börsil ja kasvuettevõtetel olulist likviidsusevahet. Selleks ajaks on kaotajad juba kaotanud ja võitjad võitmas, exitini, IPOni jõudnud või tugevaks elujõuliseks ettevõtteks kasvanud. Ja erinevalt laialt levinud linnalegendidest investori jaoks on startuppidest kaotavad umbes 40-50% investeeringutest ja suurusjärgus 20-30% sisse pandud kapitalist, kuna tugevamatesse pannakse pigem rohkem. Börsil samuti 39% ettevõtetest on kahjumlikud investeeringud, LHV finantsportaal 2.12.15. https://fp.lhv.ee/news/newsView?locale=et&newsId=4922795

Õpime parimatelt:

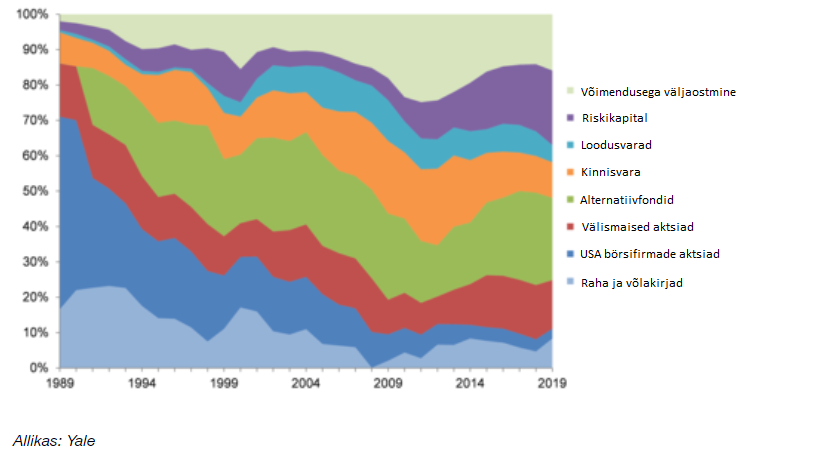

USAs tuuakse laialdaselt näiteks Yale’i ülikooli sihtasutust, millel varade maht üle $30 miljardi ja viimase 20 aasta keskmise tootlus 11,4%, nagu kirjutas LHV finantsportaal 11.12.19. Nimelt Yale’i sihtasutuse portfellis on aktsiate osakaal kokku alla 20%, väiksem kui riskikapitali investeeringutes ehk börsieelsetes ettevõtetes. Ebalikviidsete varade osakaal on üle 50%, samuti koduturu USA aktsiaturu osakaal on praeguseks langenud alla 5% ehk kordades väiksemaks börsieelsete ettevõtete aktsiakapitali osakaalust portfellis.

Aktsiaturu osatähtsus on tugevama tootlusega varahalduri portfellis langenud kogu tee viimase paarikümne aasta jooksul ja tõusnud on börsile eelnevate riskikapitali, võimendusega väljaostude ja absoluutset tootlust (absolute return, sihitakse positiivset tootlust finantsinstrumentide abil ka langeva turu aegu) pakkuvate fondide osakaal. Samal 20 aastasel ajavahemikul oli S&P500 tootlus 3,75% ja reinvesteeritud dividendidega 5,7%, nii et Yale’i lähenemisel võib täitsa jumet olla.

Allikas: LHV finantsportaal

Eks neil enda suuruse, tuntuse ja sidemete tõttu on muidugi ligipääs sektorite tugevaimatele varahalduritele, mis siinkandis väikeinvestoril saavutatav ei ole. Eestis on samuti väga tugevad börsieelsed ettevõtted, Euroopa üks paremaid keskkondi ja ökosüsteeme startuppidesse investeerimiseks, varaklass on vägagi muljetavaldavaid tootluseid näidanud ja ligipääs ka neile kuigi keeruline (tekitada) ei ole.

Võib likviidsus kahjulik olla?

Likviidsus on kahjulik ka kuna parimad kasvuinvesteeringud on jäänud tegemata ja paremal juhul küsitavad Tallinki laadsed tooted satuvad portfelli. Xologa investeeringu viiekordistamise, Ampleriga 25 kordistamise ja Boltiga 1000 kordistamise asemel on OMXT’l olnud võimalik Tallinkiga 48%, Ekspressiga 89% ja Arco Varaga 97% sisse pandud rahast kaotada (olgu, dividendide võrra vähem). Investorid on likviidsuse sildi all Eesti majanduskasvu asemel osa saanud Eesti stagnatsioonist ja kahanevatest, osatähtsust kaotavatest sektoritest. Ometi suur enamus investoreid soovitab just likviidsuse tõttu hoiduda Eesti parimatest investeeringutest ja panna küsitavasse varaklassi. Esimesed kaks on vägagi kättesaadavad olnud laiale avalikkusele ja siin pole ka liiga keeruline saada jaole headele diilidele nii Funderbeamis, EstBANis kui fondijuhtide või juhtinvestorite kõrval.

Likviidsus on ka näiline.

Näiteks OMXT aktsiate puhul on päevakäive vabalt kaubeldavatest aktsiatest suurusjärgus 0,1% võrrelduna USA börsidel suurusjärguga 1-2%. Pigem on OMXT ja Funderbeami likviidsused selles mõttes täitsa sarnastes suurusjärkudes. Kui tulekahju majas ja nobedate näppude voor, kõik tahavad tormata ukse poole, siis nii peenikesest pilust saavad niikuinii välja ainult üksikud igapäevaselt jälgivad elukutselised. Tootlused on aga erinevates staadiumites vägagi erinevad ja mitte börside kasuks. Üldiselt aga passiivselt investeeringuid jälgiv investor hakkabki reageerima kui pauk juba käimas ja veri tänavatel, mis kipub ajastamiseks just ideaalselt halb hetk olema. Sellisel hetkel likviidsus kipub hoopis igapäevase investori kahjuks töötama.

Likviidsel turul puuduvad head võimalused, väljavaated on hinnas sees.

USA turu näitel on likviidsemaid ettevõtteid jälgimas nii palju tarka raha, et head väljavaated on kõik hinna sisse kaubeldud. Eelist saavutada on ülikeeruline. Eks seal indeksiga andis ka viimasel kümnendil väga kena sõitu saada erinevalt 2000. aastatest, aga nüüd taas hinnad kõrgel. Ka Balti börsidel olen varem suutnud kenasti edestada, kuna õiglaselt hinnastatud divikaettevõtete kõrval siin aeg-ajalt vähemlikviidsed ebastandardsemad ettevõtted nagu Siauliai ja Silvano mõned aastad tagasi pakkusid samal ajal ülihäid võimalusi, mida ülejäänud turg kartis.

Võimalused kipuvadki olema seal, mida turg kardab.

Börsile on nii palju raha sisse pumbatud, hinnad üles pumbatud nii siin kui seal. Lihtsalt siin pole ambitsioonikaid ettevõtteid börsil, kes piiri taha julgeks laieneda ega soovi innovatsiooni teha, mis seab nende kasvule ja kasvutempole väga olulised piirid ette. Kui parim stsenaarium on stagnatsioon ja ettevõtte sarnases suuruses alles jäämine, kas siis on niimoodi mõtet võtta aktsiaturu üle 30% kukkumiste ja mugavustsoonis ettevõtete riske?

Teisest küljest tugevamad startupid laienevad väga jõudsalt, kasvavad aastaga üle 50%, tihti üle 100% mitmeid aastaid järjest ja võtavad uusi suuri turge ette nii et silm ka ei pilgu. Turg Eestis peab neid aegunud linnalegendide põhjal ka oluliselt riskantsemaks kui nad reaalselt on. Nagu Jason Lemkin, 2 exitiga ettevõtja ja praegune fondijuht on öelnud: $2m aastakäibe juurest on startup juba päris ja soliidne ettevõte, $10m juurest mingisugune päris edu juba vältimatu ja $20-30m kandist on juba peatumatu raketiga tegemist (Saastr, 18.07.2017.). Ja sinna jõudmine on küll päris raske ja keeruline, aga ikkagi täitsa tehtav. Lihtsalt Eestis turg ei tea seda ja ekslikult arvab jätkuvalt, et nii Ampler, Pipedrive, Shopify kui Facebook on ikka tehnoloogiaettevõtted, mis 90% tõenäosusega järgmine kvartal pankrotti lähevad. Reaalsus on sealt väga väga kaugel. Seetõttu ongi tehnoloogiaettevõtetes siin varases staadiumis naeruväärselt häid võimalusi, et turg lihtsalt täiesti põhjendamatult kardab neid. Kuna likviidsus väiksem, siis ei vaevuta ka uurima. Ja seetõttu likviidsus ongi tootluse suurim vaenlane.

Eestis on ülivähe kasvuinvestoreid. Lisaks tehnoloogiainvestoritele ja -asutajatele ka vana majanduse tark raha juba toimetab, Äripäeva rikaste top 6 viis investeerivad, Linnamägi (Skeleton), Rahu (Lemonade Stand), Lõhmus (Barking), Aswani (Monese, Ampler), paljude börsifirmade juhtkondade inimesi on EstBANis. Ega nemadki enamuses kuigi aktiivselt tehinguid ei otsi. Muidu aga kandepind siin veel väga väike ja eriti järelturul. Alati on parem olla kusagil varem kui turg veel aru ei saa, edu veel ilmselge ei ole.

Likviidsus on niisiis Eesti kontekstis linnalegend ja selle kasulikkus müüt. Umbes nagu jõuluvana. Näiliselt toob hüvesid küll ja koos on tore üksteisele seljapeale patsutada, rukist lõigata. Lõppkokkuvõttes aga peale emotsiooni sisulist väärtust ei lisa ja täiskasvanud inimene maksab selle väiksema tootluse näol kinni ja veel pealegi. Parimatest võimalustest enda vabatahtlikult ilma jätmine on paremal juhul küsitav tegevus. Likviidsus on investori üks suuremaid vaenlasi Eestis.

Disclaimer: Olen mainitud ettevõtetest Ampleri ja Xolo väikeosanik. Startuppidesse investeerimine on siiski mõnevõrra riskantsem, teadmiste- ja ajamahukam protsess kui börsile investeerimine. Tasub alustada väikselt, õppida ja alguses võib-olla edukate kasvuinvestorite jälgedes sammuda. Hästi tehes aga on võimalik vägagi head tootlust saada ja heade ettevõtete vahel hajutades on see isegi täitsa realistlik.

Kasutatud lingid:

https://www.lhv.ee/et/pension/uudised/2019/27

Inimestele on turgude loomine sama omane kui mesilastele kärgede loomine. Likviidsus on tootlikkuse suurim vaenale vaid inimestele kes ei ole defineerinud enda investeerimisfilosoofiat ja seeläbi langedes turu hetke volatiilsuse fugazisse.

Veel enam, likviidsus on vaid üks osa kogu võrrandist nimega “Turg”. Just nimelt turgude olemasolu on see mis rikkuse loomise võimalust annab kõigile. Ampler ja Xolo on saadaval Funderbeami kaudu. Samuti on meil Eestis veel krüpto äppi kasvurakett Change Invest, mis tulevikku vaatavana on loonud enda tokeni, mida on võimalus kõigil osta ja olla seeläbi osanik nende kasvu teekonnas. Läbi turu mehhanismi, mis ongi kõige aluseks.

Kuid sama ei saa öelda näitkes Starshipi, Bolti ega ka teiste edukate rakketide kohta, kes samuti kasvavad meeletu kiirusega, kuid kuhu on ligipääs vaid fondidel ja teatud töötajatel (bolti autojuht sealhulgas mitte). Me peaks Eestis hoopis olema pioneeriks turu võimaluste laiendamisele. Turu funktsiooni demokratiseerumine on see mis rikkuse potentsiaali annaks laiemale ühiskonnale, mitte ainult riskifondidele ja miljonäridest inglitele, kes saavad esimene osa kasvuettevõttete tõusust.

Kui Internet andis kõigile võimaluse saada meediumi loojaks, siis krüpto tulek annab võimaluse kõigil saada investoriks. Silicon Valley muutis töötajad osa omanike ringiks, andes neile aktsiaid. Tokeniseerimine annab võimaluse ka meil tavakodanikel saada omanikeks, sest on võimalik luua register ja turg, ilma pankade ja aktsiaturuta. Seda võib ehk paljude jaoks raske ette kujutada tänasel päeval, kuid samuti ei näinud ka Interneti algusajal enamus, et tekib uus ökosüsteem, koos maailma edukaimate firmadega, nagu nt. Google, Amazon jt.

Tokeniseerimine peaks andma kõigile võimaluse kasvurakketides osa saada, sest vastasel juhul aina enam suurenevad käärid nendega kellel on varasid ja nendel kellel pole midagi. Ja sel juhul on vaid stagnatsioon. Ja stagnatsiooni on otsetee mimeetilisele hävingule.

Progress siin ilmas pole garanteeritud, selle nimel peab uut looma ja tehnoloogiline progress on selle aluseks. Õnneks on meil Eestis ettevõtteid, kes igapäevaselt progressi loovad, avastades uut ja minna kuhu keegi pole läinud ning luues võimaluse kõigil sellest osa saada läbi turu demokratiseerumise on see mis on rikka riigi suurimaks liitlaseks.