Facebook

FacebookVaratasku – Börsikrahh!?!? (12)

20. dets. 2016

Vara Tasku

Varatasku Investeerimine

Enimloetud artiklid

- Teekond kahemiljonise investeerimisportfellini 11.01.2022 22:58

- Aktsiahinna bet ja kas avalikud kasvuettevõtted on tõesti skämm ja läbi nagu väidetakse? 22.01.2024 00:09

- Madise september-oktoober 2023 kokkuvõte, blogi jääb ebaregulaarseks 31.10.2023 15:29

- Tahavaatepeeglist ralli sõitmine ja mis siis järgmine aasta realiseeruvad täna teada uudised on? 20.12.2023 03:11

- Uus väljakutse, kasvavad riskid 06.12.2023 22:15

Viimased artiklid

- Aktsiahinna bet ja kas avalikud kasvuettevõtted on tõesti skämm ja läbi nagu väidetakse? 22.01.2024

- Tahavaatepeeglist ralli sõitmine ja mis siis järgmine aasta realiseeruvad täna teada uudised on? 20.12.2023

- Uus väljakutse, kasvavad riskid 06.12.2023

- Madise september-oktoober 2023 kokkuvõte, blogi jääb ebaregulaarseks 31.10.2023

- Madise juuli-august 2023 kokkuvõte 06.09.2023

Aktsiahinnad on viimasel ajal järjepidevalt uusi tippe võtnud, maailmas on toimunud mitmed olulised poliitilised arengud ja sellega seoses võib üha enam meediast lugeda, kuidas mõni fondijuht, turustrateeg või muu prominentne tegelane ennustab kui lausa mitte maailma lõppu, siis suuremat investeerimisobjektide hinnalangust. Tõsi, majandus on tsükliline ning alates 2007-2008 aastatel aset leidnud surutisest on toimunud järjepidev taastumine ning erinevate varaklasside hinnatõus. Olukorra teeb mõneti huvitavamaks ka keskpankade poolt pika perioodi vältel toimunud lõdvenduspoliitika, mis on erinevate investeerimisobjektide hindade upitamisele korralikult kaasa aidanud. Ajalugu näitab, et suure tõenäosusega on langusperiood tulemas – probleem on selles, et mitte keegi ei oska tegelikult täpselt öelda, et millal ja kui suure ulatusega ta tuleb. Käesolevas postituses räägin ma oma nägemuse selles osas, et miks vaatamata kõigele kurjakuulutavale infole ma eriti ei muretse ning jätkan regulaarsete investeeringutega. Enne kui konkreetselt asja kallale lähen, siis toon välja minu silmis kaks olulist eeldust, mille konteksis edasise info esitan:

1) Olen veel võrdlemisi noor ning ka kõige optimimistlikumate prognooside korral jääb minu investeerimishorisont 10-15 aasta vahele. Vajadusel ei ole aga otseselt mingit takistust, miks ma ei võiks palgatöö (ja investeerimise) horisonti pikendada näiteks 20+ aasta peale. Jõuan sihtkohta küll hiljem, aga peamine et üldse jõuan. Küsitav on aga kas näiteks 50-aastase alustava investori puhul samad tingimused kehtivad – laias laastus ehk küll, kuid oma valikute/tegevuste planeerimisel peaks oluliselt rohkem arvestama riskide maandamisega ja erinevate puhvrite ning turvavõrkude loomisega.

2) Käesolevas artiklis räägin väärtpaberitest mitte üksikatsiate, vaid laiapõhjaliste indeksifondide kontekstis – eesmärk on illustreerida, kuidas on ajalooliselt läinud kogu turul, mitte üksikaksiatel. Kasutan artiklis näitena vahest ehk kõige tuntumat indeksit S&P 500, mis hõlmab endas 500 USA suurimat ettevõttet ja katab ära väga suure osa kogu maailmas kaubeldavast ettevõtete turukapitalisatioonist (saab üldpildis võrdustada kogu turuga).

Nüüd aga asja kallale ja selgitan nii makromajanduse kui isiklikus kontekstis ära, miks mind võimalik saabuv börsilangus ei hirmuta ja pigem ma isegi ootan seda.

Turg on tsükliline ning langused oodatud

2007 aastal USA kinnivaraturu mulli lõhkemisest alguse saanud majandussurutis ei ole pikemat ajalugu vaadates mitte midagi erakordset. Turud on varasemalt korduvalt läbi elanud nii suuremaid kui väiksemaid languseid ning selle näitlikustamiseks toon välja S&P 500 indeksi inflatsiooniga korrigeeritud liikumise erinevate majandussurutiste kontekstis:

1) Wall Street 1929 krahh. Üle 4 aasta kestnud langus, kus lõhkes aktsiate spekulatiivne mull. Olukorda võimendas asjaolu, et inimesed olid sunnitud oma laenurahade ostetud aktsiad maha müüma ning see omakorda võimendas aktsiaturgude langust. Suure Depressiooni algus

2) 1937-1938 Suure Depressiooni raames aset leidnud suurem majanduslangus

3) Teine Maailmasõda

4) “Kennedy Slide” – Pärast pikaajalist ja jõulist taastumist Suure Depressiooni langusest, esines detsember 1961 kuni juuni 1962 suurem langus, mille raames S&P 500 väärtus langes 22,5%

5) 1968 november kuni mai 1970. Nõrk majandus, sisepolitiilised pinged ja USA seotus Vietnami sõjas põhjustas 18-kuulisel perioodil S&P 500 36% languse.

6) 1973-1975 asetud leidnud Lääneriikide majandusurutis. Majanduskeskkond kus esines nii kõrge töötuse määr kui ka inflatsioon.

7) November 1980 kuni August 1982. USA keskpanga poolt tõsteti intressimäärad 20% juurde, mis viis suurema majanduslanguseni (kõrvutage seda praeguse sisuliselt nullintressi keskkonnaga – laenuotsuseid tehes tuleks kalkulatsioonid kindlasti läbi teha ka praegusest oluliselt kõrgema baasintressi määraga).

8) August 1987 – Detsember 1987 ning “Must esmaspäev”. Pärast pikka ja võimast pulliturgu esines suurejooneline langus, kus S&P 500 kaotas ühe päevaga ~20% oma väärtusest. Kogu 3-kuulise perioodi jooksul langes indeks 33,5%.

9) 1999-2001 ja tehnoloogiamulli lõhkemine

10) 2007 oktoober kuni 2009 märts – kinnisvara mulli lõhkemine ning sellele järgnenud turbulents. S&P 500 kriisieelse kõrgeima ja krisiijärgse madalpunkti hinnaerinevus oli 56,4%

Ma ei pretendeeri ajaloolase tiitlile ja ka ei toonud välja kõiki graafikul näha olevaid tõuse ja langusi, kuid mida võiks endaga kaasa võtta on see, et perioodilised majanduse ja aktsiahindade langused on täiesti ootuspärased. Graafikult võib näha, et pärast viimast langusperioodi 2008 aastal, on toimunud päris korralik tõus ja hindade taastumine. Need kes kardavad uut langusperioodi, siis jah, igal juhul tuleb selleks valmis olla. Samas tehnilise analüüsi austajad võiksid seepeale hoopis siduda omavahel sündmused 5=9 ja 6=10 ning ehk ootab meid hoopis ees 1980-2000 aastasega sarnane majandustõus? Mina ei tea, et keegi oleks suutnud makromajanduse ja turuliikumise trende pikemalt ette prognoosida. Muidugi on mõnel maailmalõpu kuulutajal vahepeal ka täppi läinud, kuid selle peale ütleks, et kui piisavalt palju pimesi noolega märki loopida, siis küll lõpuks mõni ka tabab. Keegi ei too esile valesti läinud ennustusi, kuid kui juhtub täppi minema, siis on meedia poolt uus majandusguru valmis vorbitud.

Turg liigub alati üles

Eelneva info põhjal on selgesti aru saada, et turu tõusmise väide ei kehti mitte iga päeva, kuu ja isegi aasta kohta, kuid pikemas perspektiivis liigub turg siiski alati üles. Tõusu aluseks on inimesed, kes teevad järjepidevalt tööd, et olemasolevaid tooteid-teenuseid-protesse parandada ning samas tulla välja täiesti uutega. Tänapäeva turumajanduse keskkonnas jäävad ellu ainult parimad ning efektiivsemad ettevõtted ning käed rüppes istuma jäämine edu ei taga – peale tulevad uued innovaatilised ettevõtted, kes sinu koha ja turupositsiooni rõõmuga endale võtavad. Just tihe konkurents ja pidev vajadus asju paremini teha on faktorid, mis tagavad tõenäoliselt turu (ettevõtete) kasvu ka tulevikus. Ka suurematest langustest taastutakse ning nendele eelnenud hinna kõrgpunktidest sõidetakse kraanaga üle.

1980 aasta 1.jaanuaril S&P 500 indeksisse paigutatud 10000$ oleks 2000. aastaks koos reinvesteeritud dividendidga kasvanud 270000$ peale – 20 aastaga oleks sissepandud raha 27-kordistunud (inflatsiooni mitte arvestades). “Jaa Varatasku, turu tõsuperioodil läheb kõigil hästi, aga mis siis kui satun investeerima vahetult enne suuremat langust? Ma ei taha kogu oma raha kaotada!” Täiesti põhjendatud mure/küsimus ning teen mõned näited läbi ka kõige halvemate stsenaariumite korral. Oletame, et Investor John otsustas turule siseneda 1. jaanuaril 1929 (ehk vahetult enne Wall Street krahhi ning Suure Depressiooni algust) ja ostsis 10000$ eest S&P 500 osakuid (laekuvate dividendie osas määras John, et need reinvesteeritaks automaatselt). Kui võtta investeerimishorisondiks jällegi 20-aastane periood, siis antud vahemikku jäi veel lisaks ka Teine Maailmasõda USA osalusel ning halvemat aega investeerimiseks on vist keeruline ette kujutada? Kas ja kui palju raha Johnil pärast sellist keerulist aega? Tuleb välja, et Johni alginvesteering on 20 aastaga kasvanud 18400$ peale, mis ei ole 20 aasta kohta küll teab mis hea tulemus, kuid arvestades, et tema ivnesteering kulges läbi ajaloo ühe kõige rõhuvama majandussurutise ning lisaks ka Teise ilmasõja, siis pole just sugugi halb tulemus. Kui Johni investeeringute horisonti pikendada 30 aasta peale (1929-1959), siis oleks aga tema alginvesteeringus kasvanud hoopis 114000$, ehk rohkem kui 11-kordistunud.

Ka lähiajaloost on võtta mitu head näidet majanduslanguste kohta (2001 Tehnoloogiamulli lõhkemine ning 2008 majanduskriis). Oletame, et 2000. aasta 1.jaanuaril (sisuliselt tehnoloogiamulli tipus) otsustas investor Bob paigutada jällegi 10000$ S&P 500 indeksisse koos dividendide automaatse reinvesteerimisega. Mis oli saanud Bobi investeeringust 2016 aasta Jaanuari seisuga? Kuigi Bob investeeris tagantjärgi vaadates absoluutselt mulli tipus ning lisaks koges sotsa veel ka 2008 massiivse languse, siis ometigi on tema alginvesteering kasvanud 18800$ peale. Pole just kõige halvem tulemus, arvestades seda et investeeritud raha käis läbi kaks väga korralikku mulli lõhkemist.

Eelnevate näidete eeldus on see, et laekuvad dividendid reinvesteeritakse. Sellise käitumisega soetatakse lisaks esialgsele investeeringusummale järjepidevalt osakuid juurde ka langusperioodi ajal ehk saadakse allahindlust. Ideaalis ongi suuremd langused parim koht, kus võimalikult palju raha turule suunata, sest odavamalt soetatud osakutel on tuleviku perspektiivis suurem tõusupotentsiaal. Toon veel lisaks ühe näite, kuidas regulaarne ja järjepidev aktsiate soetamine aitab kriisi mõjusid leevendada. Business Insider avaldatud artiklis tehti hüpoteetiline eksperiment, kus investor hakkab 2007 oktoobris (vahetult enne majanduslangust) igakuiselt 50$ S&P 500 indeksifondi paigutama. Kui investor ei paanitse turulanguse ajal ning jätkab igakuiselt ostude tegemist, siis 2014 aastaks oleks tema portfelli väärtus 5600$. Võrdluseks, et kui investor oleks need 50$ lihtsalt sukasäärde kogunud, siis oleks tal koos 3800$, ehk ligikaudu 48% vähem kui investeerides. See teeb tema annualiseeritud aastatootluseks 7,6%, mis on täiesti korralik tulemus – eriti arvestades seda, et esimesed poolteist aastat tegutses investor tugevalt langeval turul.

Mis on minu pikem plaan ja kuidas valmistun võimalikuks majanduslanguseks?

1) Hädaabifond – minu jaoks on investeerimise eelduseks see, et mul on igal hetkel olemas piisav raha tagavara, et elu erinevate keerdkäikudega toime tulla. Oletame, et tuleb suurem majanduslangus ja ma peaksin mingil põhjusel töökoha kaotama. Olemasoleva rahavaruga oleks mul võimalik tõenäoliselt kuni pool aastat tööl käimata ära elada – see annab mulle võimaluse rahulikult ja mitte kiirustamata otsida endale sobiv uus töökoht. Samuti peaks olema võimalik taodelda mingiks kindlaks perioodiks ka toetust Töötukassast. Ilmselt kompenseeritakse nende poolt küll palk mitte täies ulatuses vaid ~70%, kuid kuna reaalsuses ma kulutan vähem kui see summa oleks, siis teoreetiliselt saaksin sellel perioodil isegi investeeringutega jätkata. Eraldi turvavõrk on minu jaoks veel elukaaslane – kui emmal-kummal peaks halvasti minema, siis on võimalik mõnda aega toetuda teise najale kuniks ise uuesti jalad alla saab.

Üleval pool väljatoodu oli kõik väga hüpoteetiline ja reaalsuses ma ei arva, et minu töökoht majanduslanguse ajal ohus on. Kunagi aga ei tea ning võimalikeks probleemideks on mõistlik ennetavalt valmistada. Hädaabifond ja muud turvavõrgud peavad minu jaoks tagama selle, et langusperioodil ma mitte mingil tingimusel aktsiaid müüma ei peaks hakkama ning seeläbi oma kaotused lukustaks.

2) Isiklik areng – näen järjepidevalt vaeva selle nimel, et oma isikuomadusi ja oskusi arendada ning samas järjedpidevalt uusi teadmisi/kogemusi juurde hankida. Tahan saavutada seda, et ma olen inimesena hinnatud nii elukaaslase, sõprade, kolleegide kui ka ülemuse ees. Töökoha kontekstis püüan etteantud ülesanded alati korrektselt ära teha ning samas näha paar sammu ette ning ennetada ettevõtte tulevasi soove/väljakutseid. Keerulistes majandusolukordades jätavad ettevõtted alles inimesed, kes loovad väärtust ja mina kavatsen olla üks nendest. Samuti annab pidev areng ja korralikult tehtud töö heades tingimustes võimaluse oma palganumbri suurendamise osas läbirääkimisi pidada.

3) Võlad – kuigi on üsna tõenäoline, et mingil hetkel ma eluasemelaenu siiski võtan, siis antud otsuse tegemisel kaalun ma väga põhjalikult laenuga seonduvad erinevad aspektid läbi. Kindlasti ei võta ma laenu nii palju kui pank mulle ise pakkuma on nõus, vaid summa saab olema sellises ulatuses, mille puhul ma tunnen et ka erinevate ootamatuste puhul on vajalik puhver sisse arvestatud.

4) Säästmine – minu käesoleva aasta säästuprotsent jääb tõenäoliselt kusagile 40-50% vahele. Kuigi ma näen oma sissetulekuid ajas pigem suurenemas, siis harjumus elada vähemaga kui palk lubaks, annab oluliselt suurema paindlikuse keerulisemate olukordade saabudes. Kommentaariumis on korra küsitud, et miks noor inimene ennast niimoodi piirab ja näljutab? Ka kõigile teistele, kel samasugused mõtted tekkinud, võin kinnitada et elan täitsa õnnelikku ja täisväärtuslikku elu 🙂 Teen oma ostud selliselt, et need läheksid kokku minu sisemiste väärtustega ning olen hea meelega igasuguse pudi-padi nõus kõrvale jätma.

5) Investeerimine – jätkan regulaarset investeerimist laiapõhjalisse indeksifondi VWRL (Vanguard FTSE All-World). Ei ole plaanis üksikaktsiaid valida, vaid olen rahul tootlusega mida turg pakub (mis on ajalooliselt olnud ligikaudu 10%). Vahepeal olen mõelnud, et ehk oleks kasvõi näiteks 10-20% porfellist mõistlik investeerida indeksifondi, mis jälgib näiteks medium ja small-cap ettevõtete liikumist (lisaks VWRL suurettevõtetele). Ideeliselt peaksid need varaklassid pikemas perioodis liikuma natuke erinevat rada pidi ja tõstma portfelli kogutootlust. Võibolla oskab keegi lugejatest selles osas oma kommentaari anda?

Minu plaanid ei näe ette ka turgu ajastada ning praeguses ebaselges olukorras raha näiteks sukasäärde koguma hakata, et siis langus ära oodata ning seejärel tõusule panustada. Selliselt võib vähemalt minu ajupotentsiaali juures ilmselt ennast lolliks mõelda ja samas õige sisenemishetke maha magada ning jääda ilma turutõusust. Küll kavatsen rahakahurid punaseks ajada siis kui mingist tuleviku tipp-punktist on toimunud näiteks 20% ja rohkem langust. See on minu jaoks märk, et ale on käes ja tuleb rohkem tavaari kokku hakata varuma.

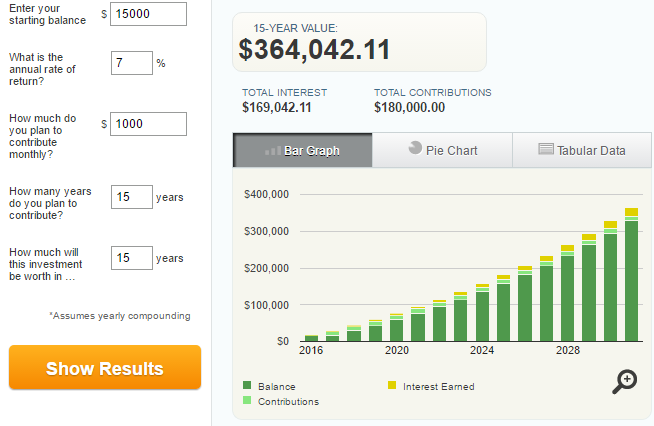

Umbkaudne sihtkoht kuhu ma oma investeeringutega lõpuks välja tahan jõuda on:

Antud näite puhul eeldan, et suudan keskmiselt igakuiselt panustada aktsiaturule 1000 EUR kuus ning turg pakub mulle sealjuures 7% annualiseeritud tootlust. Eks ma tegelikult salamisi loodan, et suudan aja jooksul sissetulekuid piisavalt kasvatada, et igakuiselt panustatav summa on suurem kui antud näites. Samuti on ka turg pikema ajaloo jooksul oinud heldem kui 7%, kuid pigem teen arvutused siiski konservatiivsemsa prognoosi järgi. 300000+ EUR portfelli saavutamine peaks ideeliselt tagama selle, et minu põhivajadused + natuke ka lisaks on investeeringutest saadava tuluga kaetud ning edasine palgatöö iseloom ja sellele panustatav aeg on minu vaba valik.

NB! Käesolev postitus kajastab minu nägemust ning ei ole mõeldud investeerissoovitusena. Kõik investeerimisotsused tuleb igal investoril ise läbi mõelda.

Ilmus algselt Varatasku blogis – Börsikrahh!?!?

1990-ndate alguses NIKKEI-sse investeerinud peavad ootama veel omajagu enne kui kraana toonastest hinnatasemetest üle sõidab.

Tõsi. Samas tõid näitena üsna spetsiifilise ning pigem ühe konkreetse riigi majanduse käekäiku kajastava indeksi, millel on viimaste kümendite jooksul oma pikemaajalised probleemid esinenud. Selles osas ei ole ka S&P 500 parim näide, et on ühe riigi spetsiifiline ja ehk ka liialt kontsentreetitud, kuid peaaasjalikult sai ta näideteks valitud, sest on üks vähestest indeksitest, mille kohta on olemas nii pikk ajalugu. Lisaks on USA olnud maailmamajanduse vedur juba väga pikka aega ning tema ettevõtete globaalne haare on märkimisväärselt suurem kui Jaapani puhul. Kui USA 500 suurima ettevõtete puhul saab mööndustega öelda, et ajalooliselt kajastame maailma turuliikumist (tuleviku trendid on omaette muusika), siis Jaapani 225 suurettevõtte puhul minu nägemist mööda seda kindlasti teha ei saa.

Minu mõte NIKKEI näitega on, et turg ei liigu ainult üles, vaid ka alla ja ka külgsuunas, soovitan tutvuda näituseks Kreeka ja Itaalia börside ajalooliste graafikutega.

Kui defineerida, et S&P500 = turg, siis nõus, ajalooliselt on tegu olnud kasvava turuga, kas samalaadne muster on jätkusuutlik ka järgmised 80 aastat, ehk kas siis USA majandus jääb püsivalt juhtima globaalset turgu järgmised 80 aastat, raske uskuda.

Lisaks tasuks graafikute osas võtta arvesse alati inflatsiooni, hüperinflatsiooni korral on ilmselt üsna kenasi kasvugraafikuid võimalik näidata 🙂

Olen Sinuga täiesti nõus, et teatud riikides/sektorites/regioonides võibki börs liikuda nii külg- kui allasuunas. Minu arust lähened teemale aga jällegi liialt kitsalt, tuues näiteks Itaalia ja Kreeka. Nagu ma juba varasemalt öelnud olen, siis ka S&P 500 (ning USA üleüldiselt) pole ehk parim näide.

Võtaks aluseks hoopis alloleva graafiku maailma riikide SKT kasvu kohta alates 1960 aastast:

http://data.worldbank.org/indicator/NY.GDP.MKTP.CD

SKT võiks olla hea indikaator nii gloobalse majanduse kui ettevõtete kasvu kohta. Graafikult on näha et SKT on roninud järjepidevalt uutesse kõrgustesse. Ma ei näe mingit objektiivset põhjust, miks selline trend jätkuma ei peaks. Maailma rahvastiku arv kasvab pidevalt ning seeläbi on rohkem nii tootjaid kui tarbijaid. Arengumaade riigid jõuavad üha paremale järjele ja sealt hakkab aja möödudes üha rohkem tulema jällegi nii tootjaid kui tarbijaid. Tehnoloogia areneb aukartustäratava kiirusega ning inimesed teevad tööd üha targemini ja efektiivsemalt. Eelnevalt väljatoodu tagab vähemalt minu silmis selle, et maailma majandus jätkab kasvu ka tulevikus.

Arvaksin, et kolme riigi börsiindeksi liikumise välja toomine võrdluses ühe riigi börsiindeksi ekstrapoleerimisega kõikidele turgudele ei ole kitsas vaatenurk, pigem vastupidi. Kuid kui riigid ei sobi, prooviks siis näituseks hõbedat ja aastat 1979 või siis kohvi hinna liikumist viimase 45 aasta jooksul.

Globaalsel SKT-l on tõesti ilus graafik, ning ideaalses või teoreetilises maailmas peaks olema ka otsene seos SKT ja börsiindeksi vahel, aga paraku – not so much. Vaata näituseks Business Insider-ist – http://www.businessinsider.com/little-relationship-between-stocks-gdp-2013-12

Hõbe ja kohvi on staatilised objektid, mis ise täiendavat väärtust ei tooda. Nende väärtus sõltub hetke nõudlusest, turu meelestatusest, kohvi puhul ka näiteks hooajalisest saagist jne. Samal põhjusel on tõenäoliselt näiteks ka kulla väärtus pikaajaliselt ainult inflatsiooniga sammu suutnud pidada. Ettevõtete (ja aktsiate) taga on reaalsed inimesed, kes kollektiivselt loovad väärtust, teevad innovatsiooni ning varasemaga võrreldes uusi ja paremaid tooteid-teenuseid. Produktiivsuse ja tarbijate-tootjate (rahvastiku) kasv tagab vähemalt minu arvates selle, et ruumi tuleviku tõusuks on väga palju. Meie teedel sõidavad bensiini-diislit rüüpavad (inimesti endi poolt juhitavad) autod ning ka elektrienergia toodetatakse veel valdavas osas fossiilsetest loodusvaradest. Kui mõelda millise arengu on viimase paari dekaadiga läbi teinud (info)tehnoloogia ja automatiseerimine ja kuhu on tegelikult potentsiaali jõuda, siis elame-näeme mis on juhtunud järgmise paari dekaadiga 🙂

Sinu poolt välja toodud Business Insider artikkel võrdleb GDP ja aktsiate seost kvartalite ja üheaastaste perioodide lõikes. Nii lühikese perioodide kohta tehtud võrdlus ei anna minu arust just väga palju väärtust. Pisut adekvaatsema pildi annab ehk näiteks MSCSI poolt tehtud väike uurimus selle teema kohta:

https://www.msci.com/documents/10199/a134c5d5-dca0-420d-875d-06adb948f578

Tabelis #3 on tehtud võrdlus GDP ja Akstiate tootluse kohta 15 arenenud riigi kohta aastatel 1969-2009. Kuigi eraldiseisvalt on riikide lõikes päris suured erinevused, siis kui võetud on kõigi riikide keskmine, siis tuleb keskmine GDP vs Aktsiate reaaltootlus 2,4% vs 2,0%.

Tõenäoliselt peamegi lõpuks jõudma tõdemuseni, et näeme asju lihtsalt erinevalt ja ei jõua samale arusaamale – ja minu arust on see okei 🙂 Mina olen tuleviku suhtes optimistlikult meelestatud ja usun, et korralikult hajutatud aktsiaportfell pakub ka tulevikus investoritele head võimalust oma raha kasvatada.

Head poindid, kuidas majanduslangust üle elada. Kusjuures kui ennast erialaselt arendada regulaarselt, näiteks iganädalaselt, siis pole ka põhjust töötuks jäämist karta. Vähemalt kui oled sellises valdkonnas, kus kodukandis on mitmeid tööandjaid ja sarnaseid töökohti on kümneid või rohkem. Mitmed tuttavad läbi eelmise masu hoopis suurendasid enda sissetulekuid, kuna õppisid regulaarselt, töötasid end üles kohta, kus olid tööandjale nö asendamatud töötajad. Areng on väga mitmes mõttes positiivne ja see on kindlasti üks neist.

Väike täpsustus, VWRL investeerib nii suurtesse kui ka keskmistesse ettevõtetesse ehk selle ETF-iga oled juba ära katnud nii large cap kui ka mid cap ettevõtted.

Tänud meeldetuletuse eest Dividendinvestor! Kuigi olen Vanguard lehel fondi infot kordi nii ja naa pidi läbi ketranud, siis millegi pärast oli praeguse hetkel võrdlemisi selgelt meeles, et ainult Large cap 🙂

Küsimus aga jääb, eriti just Sulle suunatud – kas näeksid mõtet sisse tuua small-cap fond? Olen päris palju kuulanud-jälginud Paul Merrimani podcaste, kes on indeksinvesteerimise pooldaja ja korduvalt viidanud, et small-cap value on pika ajaloo vältel olnud väga hea tootlusega varaklass. Mis mulle meeldib ainult VWRL omamise puhul on lihtsus – ostan ühte fondi ja samas saan mõistliku kulukuse määraga nii USA kui ülejäänud maailma turu. Samas ei peaks ka kahe fondi haldamine just väga keeruliseks minema ja kui see pikemas perspektiivis aitab portfelli tootlusele kaasa, siis justkui oleks küünlaid väärt 🙂 Pole siiamaani selle kohta täpsemalt uurinud – kas läbi LHV on mõni mõistlik eurodes kauplev small-cap fond saadaval?

Small cap kaasamine – liialt mitmetahuline, et kommentaarina ammendavat vastust anda ja teab, kas seda ühte ja ainsat õiget vastust olemas ongi (kui akadeemikuid uskuda, siis väidetavalt on).

Selline lähenemine “kaitse paika, siis investeerima” on läbi kõlanud ka mitmest õpikust – igati eluterve lähenemine, olen ka igati selle poolt.

Kas toodud portfelli arvutustes on sees ka igakuised hoolduskulud? Ise olen seni eelistanud balti börsil kaubeldavaid aktsiaid just sellel põhjusel, et need on hoolduskuludeta. Hooluskulud on eelkõige pikas perspektiivis märkimisväärsed ja söövad ära osa kasumist.

Kas saan õigesti aru, et sinu investeerimisstrateegia kohaselt kaaluvad ETF-de igakuised haldustasud üles just selle riskide (ettevõtte pankrot, suur aktsia hinna volatiilsus) hulga, mida näiteks üksikaktsiad endast kujutada võivad?

Tere Raido!

Soovitan Sul läbi lugeda Investorvajaduse hierarhia postituste seeria Dividend investori poolt. Seeria esimene osa on kättesaadav:

http://www.dividendinvestor.ee/2015/08/16/investorvajaduste-hierarhia/

Kuigi kahtlemata on ka erinevad kulud pikaajaliselt väga olulised, siis märkimisväärset suuremat efekti portfelli tootlusele avaldavad investorkäitumine, portfelli allokatsioon jms. Balti börs on maailma mastaabis ka väga väike ning vähemalt minu enda investeerimisfilosoofia järgi ei saa pikaajaline investor ainult Balti börsilt piisavat hajutatutust ja kaitset võimalike tuleviku sündmuste vastu. Olen nõus maksma 0,3% haldustasu + WFRL ETF enda kulu 0,25% aastas, et saada osa kogu maailma turu tõusust ning samas kaitset võimalike üksikettevõtete/regioonide/tegevussektorite probleemide korral. Kui kõrvutad antud kulukuse määra (0,55%) maailmaturu ajaloolise tootlusega, mis on olnud 10% kandis, siis kahtlemata avaldab ka see 0,5%+ porftelli pikemaajalisele tootlusele märkimisväärtset mõju, kuid kindlasti ei ole see määrava tähtsusega faktor.