Facebook

FacebookVäikelapse tulevik osa 1

23. mai 2016

Kaido Koorits

Rahaasjad.ee asutaja Investeerimine

Enimloetud artiklid

- Teekond kahemiljonise investeerimisportfellini 11.01.2022 22:58

- Aktsiahinna bet ja kas avalikud kasvuettevõtted on tõesti skämm ja läbi nagu väidetakse? 22.01.2024 00:09

- Tahavaatepeeglist ralli sõitmine ja mis siis järgmine aasta realiseeruvad täna teada uudised on? 20.12.2023 03:11

- Madise september-oktoober 2023 kokkuvõte, blogi jääb ebaregulaarseks 31.10.2023 15:29

- Uus väljakutse, kasvavad riskid 06.12.2023 22:15

Viimased artiklid

- Aktsiahinna bet ja kas avalikud kasvuettevõtted on tõesti skämm ja läbi nagu väidetakse? 22.01.2024

- Tahavaatepeeglist ralli sõitmine ja mis siis järgmine aasta realiseeruvad täna teada uudised on? 20.12.2023

- Uus väljakutse, kasvavad riskid 06.12.2023

- Madise september-oktoober 2023 kokkuvõte, blogi jääb ebaregulaarseks 31.10.2023

- Madise juuli-august 2023 kokkuvõte 06.09.2023

Pool aastat tagasi oli mul au esimest korda onuks saada. Mõtted paratamatult liikusid lapse tuleviku suunas. Veebiavarustes kolades sooviga leida rohkem infot lapse tuleviku rahalise kindlustamise võimalustest olin sunnitud tõdema, et praktilist infot leidub võrdlemisi vähe. Hakkasin visualiseerima kuidas ma oma lapse tulevikku rahaliselt kindlustaksin… Otsustasin oma mõtted kirja panna ning kindlasti mitte selle järgi investeerimisotsuseid kellelgi ei palu teha.

Ma arvan et kogu selle ettevõtmise alguses tuleb paika panna kindlad reeglid mille najal on hiljem lihtsam õigel kursil püsida. Ma panen need reeglid paika märksõnadena boldis. Hajutatus – see on kõige alus ja seda ei saa piisavalt rõhutada, paljud küll on seda mõistet kuulnud, kuid portfelli hajutatus on naeruväärne. Hajutatus peab võrdeliselt suurenema portfelli väärtuse kasvuga. Lihtsalt öeldes tuleb munad erinevatesse korvidesse paigutada, et riske minimeerida. Kuna eesmärgiks on pikaajaline säästmine ja investeerimine, siis ei ole primaarsel kohal maksimaalsed tootlused riskides suurelt või paigutades kogu portfell näiteks ühe aktsia alla. Me räägime siinkohal ikkagi väikelapse tulevikust! Äärmisel juhul piisaks ka inflatsiooniga võrdsest tootlusest, et ostujõu vähenemist arvestades säiliks säästetud rahal sama ostujõud. Perioodilisus – Pereliikmed (vanemad, vanavanemad, miks mitte ka onu?) hakkavad igakuiselt säästma tagasihoidliku % oma sissetulekutest paigutades selle eraldi kontole. Perioodiline säästmine on kogu tulemuslikkuse alus ja see peab saama reegliks (eelistatavalt püsikorraldus).

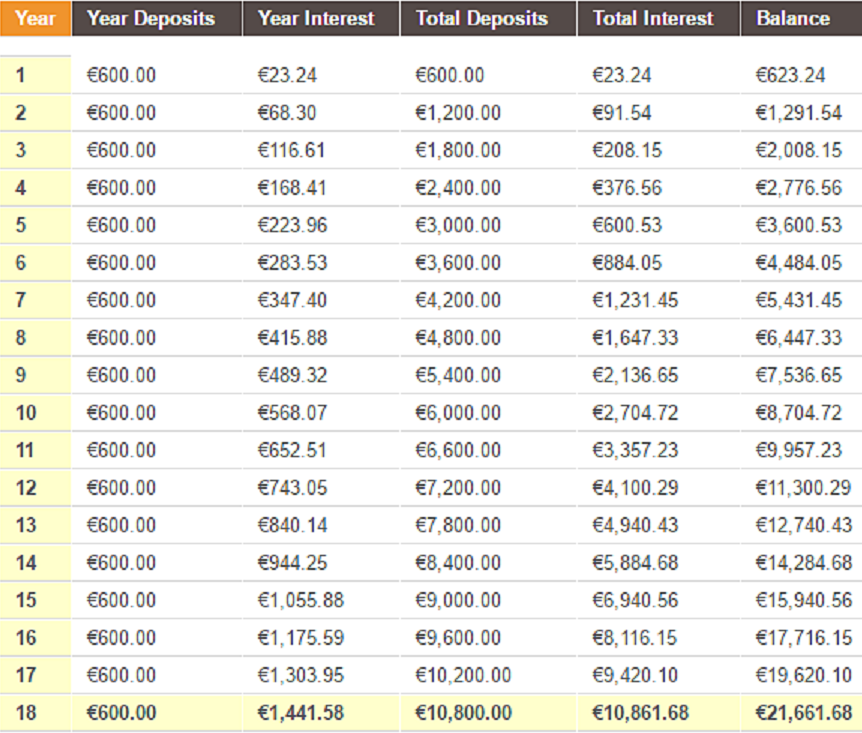

Kogu protsessi ühiseks nimetajaks peab olema ka passiivsus, just selles osas et oleks säästmine ja investeerimine maksimaalselt automatiseeritud, mitte aktiivset tööd vajav. Samal ajal kui väikelapse portfell vaikselt koguneb, võid sina samal ajal näiteks temaga jalutamas või mänguväljakul käia. Uurisin päris põhjalikult erinevaid variante. Põhimõtteliselt kõikidel pankadel on mingisugune lapse tuleviku kindlustamise toode olemas, kuid kõiki tingimusi arvesse võttes otsustasin alustada LHV kasvukontoga. Seda ühel põhjusel – see oli pakututest kõige läbipaistvam ja loogilisem. Kui ühisrahastusse investeerimise maksustamine reguleeritakse paremini, siis tulevikus võiks ka seda varianti eraisiku alt hajutamiseks kaaluda. Kui tavameedia peamiselt vaid kirjutab ja teoretiseerib ning praktikas midagi ei tõesta ega katseta, siis meie oleme selles vallas erinevad. Testime ja praktiseerime enda püstitatud ülesanded või investeerimisteesid ka läbi. Arvestades, et üldjuhul lapse kasvatamise kõrvalt võimalikud säästetavad summad on väiksed, siis eksperimentaalkorras proovin iga kuu kõrvale panna 50 euri, mis võiks enamikule vanematest jõukohane olla. Oluline on, et see igakuine sääst ei oleks liiga suur, muidu ei ole motivatsiooni ja püsivust perioodiliselt ja passiivselt nii pikalt järjest raha säästa ja investeerida. Eeldusel et tootlus jääb nulliks koguneb 18 aastaga sel viisil €10800, mis tol hetkel võib oluliseks abiks olla õppetasude tasumisel või lapsel oma elamiskulude katmisel. 7% keskmise tootluse korral on säästetud summa kasvanud juba rohkem kui 2x (lihtsuse mõttes jätsin siinkohal inflatsiooni arvestamata). Lisan ka illustreerimaks paremini liitintressi võimu ajas täpselt selle kirjeldatud stsenaariumiga pildi numbrites:

Rõhutan siinkohal, et väga oluline on perioodiliselt ja jätkuvalt säästa ja investeerida ka majanduskriiside ajal. Üldjuhul algajama investori sekkumine investeerimisotsustesse võib teadmatuse tõttu pigem tootlust vähendada. Nagu investorite kogukonnas räägitakse: “Edukaim investor on surnud investor”. Seega selle näitliku eksperimendi jooksul püüan jääda võimalikult passiivseks. Miks mitte tagada oma lastele helgem tulevik? Täpsemalt minu õelapsele loodud investeerimisportfellist ja võimalusest kuidas oma lapsele rahaliselt vabam ja parem tulevik rajada loe juba järgmisest postitusest.